HDPE(High-Density Polyethylene)는 급락 및 폭락세가 계속되고 있다.

아시아 HDPE 시장은 말레이가 신규 플랜트 가동을 앞두고 있는 가운데 인디아 OPaL이 풀가동체제로 전환하면서 하락세가 가속화되고 있다.

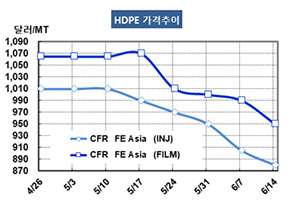

HDPE 시세는 6월12일 인젝션(Injection) 그레이드가 CFR FE Asia 톤당 880달러로 25달러 떨어졌으나 CFR SE Asia는 920달러로 5달러 하락에 그쳤다. 얀(Yarn)은 FEA가 940달러로 30달러, SEA도 960달러로 30달러 급락했다.

특히, 블로우몰딩(Blow-Molding)은 FEA가 950달러로 50달러, SEA는 970달러로 50달러 모두 폭락했다. 필름(Film)은 FEA가 950달러로 40달러 폭락했으나 SEA는 990달러로 20달러 하락했다.

원료 나프타(Naphtha)와 에틸렌(Ethylene)이 하락세를 계속하고 있는 가운데 필름(Film)을 중심으로 비수기에 접어들어 공급과잉이 확대되고 있다. 나프타는 450달러, 에틸렌은 750달러 수준을 형성하고 있다.

특히, 셰일(Shale) 베이스 미국산 PE가 유입되고 있는 가운데 석탄 베이스 공급도 증가함으로써 공급과잉이 확대되고 있다.

브렌트유(Brent)가 배럴당 60-65달러를 형성할 때 에탄(Ethane)은 100만btu당 3달러에 불과해 셰일 베이스의 경쟁력이 월등한 것으로 평가되고 있고, MTO(Methanol to Olefin) 베이스도 가동률이 높은 것으로 알려졌다. 중국 북부지역을 중심으로 메탄올(Methanol) 가격이 낮아 높은 마진을 올릴 수 있기 때문이다.

중국 내수가격은 필름 그레이드가 ex-works 톤당 8350위안으로 250위안 하락했다.

말레이 국영 페트로나스(Petronas)와 아람코(Saudi Aramco)가 합작투자해 설립한 Pengerang Refining & Petrochemical(PEefChem)이 7월 스팀 크래커와 함께 다운스트림 플랜트를 재가동할 예정으로 있는 것도 영향을 미치고 있다. 4월 정유공장 화재로 상업가동에 실패했으나 7월에는 가동이 가능할 것으로 알려졌다. 스팀 크래커는 에틸렌 생산능력이 120만톤, 프로필렌(Propylene)은 60만톤, 부타디엔(Butadiene)은 18만톤이다.

인디아의 ONGC Petro Additions(OPaL)도 구자라트(Gujarat)의 다헤(Dahej) 소재 폴리머 플랜트를 5월 일시 가동을 중단한 후 풀가동 체제로 전환했다. OPaL은 Oil & Natural Gas와 GAIL, Gujarat State Ptroleum의 합작기업으로 HDPE/LLDPE(Linear Low-Density PE) 36마톤 2기와 HDPE 34만톤, PP(Polypropylene) 34만톤 플랜트를 가동하고 있다.