PP(Polypropylene)는 동북아시아만 상승했다.

아시아 PP 시장은 무역상들이 중국의 장기 휴무에 대비해 거래를 중단한 가운데 동북아시아는 자전거래를 통해 상승을 유발했다.

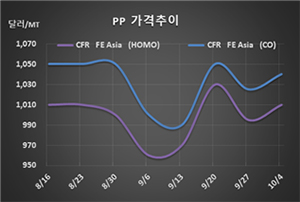

PP 시세는 10월2일 라피아(Raffia) 및 인젝션(Injection) 그레이드가 CFR FE Asia 톤당 1010달러로 15달러 상승했으나 CFR SE Asia는 1040달러를 유지했고, IPP Film 및 BOPP도 FEA는 1025달러로 10달러 올랐으나 SEA는 1050달러로 보합세를 형성했다. 블록 코폴리머(Block Copolymer) 역시 FEA는 1040달러로 15달러 상승했으나 SEA는 1060달러를 유지했다.

무역상들이 중국의 국경절 연휴에 대응해 거래를 중단하면서도 동북아시아는 장 막판 소규모 자전거래를 통해 상승을 유발한 것으로 나타나고 있다. 현재의 현물가격으로는 마진을 확보할 수 없기 때문이다.

그러나 무역상들이 거래를 중단하면서 중국의 수입이 차단됐음에도 불구하고 중국 내수가격은 라피아 그레이드 기준 ex-works 톤당 8500위안으로 50위안 하락했다.

인디아 국영 Indian Oil(IOC)이 파니팟(Panipat) 소재 PP 65만톤 플랜트를 10월 중순 상업가동할 예정이어서 인디아 수출이 막힐 가능성이 높아지고 있기 때문이다. IOC는 파라딥(Paradip) 소재 신규 PP 65만톤 플랜트도 가동률이 50%에 불과하나 연말까지 100%로 끌어올릴 방침이다.

무역상들은 국내 PE(Polyethylene) 및 PP 생산기업들이 중국의 장기휴무로 수요가 줄어든 가운데 미국 및 유럽산이 유입됨으로써 공급과잉으로 직격탄을 받을 가능성을 우려하고 있다.

동남아시아도 무관세 수입이 가능한 중남미산이 유입됨으로써 공급과잉 심화가 불가피해지고 있다.

무역상들은 아시아의 PP 코폴리머 공급부족이 중국과 인디아를 중심으로 200만톤에 달할 것이라고 주장하면서도 중국 신증설이나 인디아의 신규 플랜트 가동에 대해서는 모른 채 일관하고 있다.