LG화학(대표 신학철)이 글로벌 배터리 시장점유율 1위를 가까스로 유지했다.

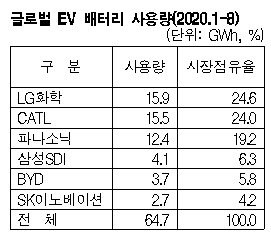

2020년 1-8월 세계 각국에서 판매된 전기자동차(EV), 플러그인하이브리드자동차(PHEV), 하이브리드자동차(HEV)에 탑재된 배터리 사용량은 64.7GWh로 전년동기대비 9.9% 감소했다.

코로나19(신종 코로나바이러스 감염증) 사태로 상반기에 중국, 미국 등 주요 EV 시장의 수요가 급감한 영향이 큰 것으로 판단되고 있다.

코로나19(신종 코로나바이러스 감염증) 사태로 상반기에 중국, 미국 등 주요 EV 시장의 수요가 급감한 영향이 큰 것으로 판단되고 있다.

LG화학은 사용량이 7GWh대에서 15.9GWh로 급증했고 시장점유율도 10.7%에서 24.6%로 확대돼 글로벌 1위로 이름을 올렸다.

중국 CATL이 사용량 15.5GWh에 시장점유율 24.0%로 2위, 일본 파나소닉(Panasonic)은 사용량 12.4GWh에 시장점유율 19.2%로 3위를 기록했다.

삼성SDI는 사용량 4.1GWh로 시장점유율 6.3%를 기록하며 4위에 이름을 올렸고, SK이노베이션은 사용량이 0.5GWh로 2배 급증하며 시장점유율도 1.8%에서 4.2%로 확대돼 6위를 기록했다.

CATL과 파나소닉은 3월 이후 역성장을 계속하고 있으나 LG화학, 삼성SDI, SK이노베이션 등 국내 3사는 배터리 탑재 차종의 판매가 증가함으로써 합계 시장점유율이 2019년 1-8월 16.2%에서 2020년 1-8월 35.1%로 2배 넘게 확대됐다.

LG화학은 주로 테슬라(Tesla)의 중국공장 생산 모델3, 르노(Renalt)의 조에, 포르쉐(Porsche) 타이칸 등에 배터리를 공급하고 있고, 삼성SDI는 아우디(Audi) E-트론, 포드(Ford) 쿠가 PHEV, BMW 330e 등의 판매 호조를 통해 시장점유율을 확대했다.

SK이노베이션은 기아자동차 니로 EV, 현대자동차 포터2 일렉트릭, 소울부스터의 판매 호조가 사용량 증가를 견인했다.

8월에는 글로벌 배터리 사용량이 10.8GWh로 41.3% 급증했고 CATL의 배터리 사용량이 2.8GWh를 기록하며 2.4GWh인 LG화학을 제치고 1위를 차지했다.

삼성SDI와 SK이노베이션 사용량은 각각 0.6GWh, 0.5GWh를 기록했고 시장점유율 순위는 1-8월과 동일하게 4위와 6위를 차지했다. (K)