계면활성제 수요가 증가하고 있다.

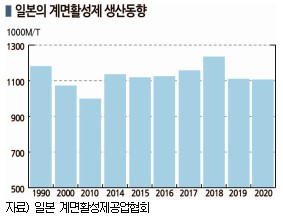

일본은 코로나19(신종 코로나바이러스 감염증) 확산의 영향으로 계면활성제 생산‧출하량이 2019년부터 2년 연속 감소했으나 2021년부터 급속한 회복세를 나타내고 있다.

2021년 생산량은 120만톤을 돌파해 사상 최고치를 기록한 것으로 추정된다. 화장품용 수요가 안정세를 유지하고 있는 가운데 자동차, 주택 등 계면활성제 사용량이 많은 산업이 회복됐기 때문이다. 가정용 세정제, 손세정제 등은 코로나19가 수요 호조를 견인하고 있다.

앞으로는 감염병 예방에 대한 의식이 향상됨에 따라 코로나19가 종식된 이후에도 위생 관련제품용 수요가 계속될 것으로 예상된다.

하지만, 유럽‧미국을 중심으로 바이오화 트렌드가 자리를 잡아가고 있어 아시아도 적극적 대응이 요구된다.

계면활성제는 유화, 분산, 기포, 가용성 등을 활용해 세탁세제, 주방세제, 샴푸, 린스, 바디워시, 비누, 의약품, 섬유, 종이‧펄프, 플래스틱, 합성고무, 타이어, 페인트, 잉크, 콘크리트 등에 다양하게 투입되고 있다.

클라리언트, 100% 식물 베이스 공급

유럽 화학기업들은 비화석 자원을 사용한 계면활성제 사업을 강화하고 있다.

클라리언트(Clariant)는 2022년 2월 40개 품목 이상의 100% 식물 베이스 계면활성제와 PEG(Polyethylene Glycol) 생산제품군을 발표하고 인디아에서 3월까지 수만톤의 공급체제를 확립하기로 했다.

사탕수수나 옥수수 베이스 EO(Ethylene Oxide)를 원료로 생산했으나 기존 화석원료 베이스와 화학적으로 동등하며 계면활성제 상태에서 이산화탄소(CO2) 배출량이 최대 85% 줄어드는 효과가 있는 것으로 알려졌다.

인디아 IGL(India Glycols)과의 합작기업 IGL Green Chemicals을 통해 3월까지 수만톤 생산체제를 확립하고 다양해지는 니즈에 맞추어 생산제품군을 계속 확장해나갈 계획이다.

클라리언트는 2021년 바이오 에탄올(Ethanol) 베이스 EO를 생산하는 IGL과 합작기업을 설립하고 IGL이 우타라칸드(Uttarakhand) 카시플(Kashipur)에서 가동하고 있는 다목적 생산 플랜트 등 바이오 EO 유도제품 사업과 Clariant Inida가 보유하고 있는 인디아, 스리랑카, 방글라데시, 네팔의 산업용‧소비자용 스페셜리티제품 사업을 일체화한 바 있다.

100% 식물 베이스 계면활성제와 PEG 생산을 확대해 세제, 샴푸, 페인트, 공업용 윤활유, 농업화학제품 등 다양한 분야에 공급할 계획이다.

에보닉(Evonik)은 글로벌 최대의 일상용품 메이저인 유니레버(Unilever)가 2030년까지 세정제 전부를 비화석 자원으로 생산한다고 결정함에 따라 유니레버가 채용한 바이오 계면활성제인 람노리피드(Rhamnolipid) 공장을 슬로바키아에 건설할 계획이다.

바이오 계면활성제를 상업적으로 생산하는 것은 처음이며 2024년경 가동할 것으로 예상된다.

다우케미칼, 바이오기업 로커스와 독점계약

다우케미칼(Dow Chemical)은 바이오 계면활성제를 홈케어 및 퍼스널케어용으로 공급하고 있다.

2022년 1월25일 발효를 통한 바이오 계면활성제를 개발한 로커스(Locus Performance Ingredients)와 독점계약을 체결함으로써 고순도 소포로리피드(Sophorolipid: 생물 계면활성제)를 공급하게 됐으며 기존 계면활성제보다 이산화탄소를 대폭 줄일 수 있을 것으로 기대하고 있다.

로커스는 오하이오를 기반으로 한 바이오 계면활성제 생산기업인 Locus Fermentation Solutions의 사업부문으로 첨단 모듈방식 발효기술을 통해 이산화탄소 배출량을 거의 제로(0)화할 수 있으며 팜유나 포름알데히드(Formaldehyde)를 함유하지 않는 지속가능한 계면활성제를 공급하고 있다.

특히, 고순도 소포로리피드로 다양한 포트폴리오를 갖추고 있으며 거품의 안전성과 표면장력 저감 분야의 우수한 특성이 강점으로 파악되고 있다.

바스프(BASF)는 일본 ACS(Allied Carbon Solutions)와 공동으로 신규 소포로리피드를 개발해 2020년부터 아시아 지역에 공급하고 있으며 2021년에는 ACS의 필두주주가 돼 소포로리피드 관련 독점적 기술 협력 및 상업계약, 신제품 개발 분야에서 협력하고 있다.

영국 Holiferm과는 전략적 기술 협력을 통해 바이오 계면활성제 분야의 최첨단 프로세스 개발에 착수한 것으로 알려졌다.

일본, 2021년 생산량 사상최고 기록

일본은 바이오화 트렌드를 따라가지는 못하고 있으나 계면활성제 시장이 성장성을 회복함에 따라 바이오화를 강화할 것으로 예상된다.

일본 계면활성제 시장은 1992년 생산량 124만톤, 1994년 판매량 96만9000톤으로 최고치를 기록한 이후 감소세로 전환됐으며 2009년에는 리먼 브라더스 사태의 영향을 받아 생산량이 88만7654톤, 판매량이 72만5945톤으로 급감했다.

이후 2010년부터 회복세를 나타내 줄곧 호조를 유지함으로써 2018년에는 생산량 120만톤, 판매량 94만톤을 돌파해 1992년 수준에 육박했으나 2019-2020년에는 경기침체 및 외국인 관광객 감소, 코로나19의 영향으로 생산량과 판매량이 모두 줄어들었다.

그러나 2021년에는 다시 성장세를 회복해 생산량이 사상 최고치를 기록한 것으로 추정되고 있다.

2021년 1-10월 생산량은 104만3282톤으로 전년동기대비 17%, 출하량은 78만435톤으로 16%, 출하액은 2376억6700만엔으로 18% 급증했다.

산업용 계면활성제는 생산량이 77만3588톤으로 12% 증가했으나 출하량은 75만8403톤으로 13% 감소했다.

계면활성제 수요에서 가장 높은 비중을 차지하는 비이온계는 생산량이 58만4417톤으로 19%, 판매량이 46만6243톤으로 18% 증가했다.

비이온계 가운데 액체세제, 화장품, 의약품 등에 사용되는 폴리옥시에틸렌알킬에테르(Polyoxyethylene Alkyl Ether)는 생산량이 23만7965톤으로 13%, 출하량은 21만18톤으로 15% 늘었다.

음이온계는 생산량이 36만1383톤으로 12%, 판매량이 23만6981톤으로 13%, 양이온계는 생산량이 3만7062톤으로 20%, 판매량이 3만691톤으로 18% 증가했다.

손세정제가 수요 호조 견인

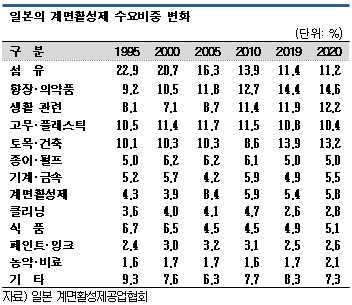

향장‧의약품용은 계면활성제 수요가 전반적으로 감소하는 가운데서도 20년 이상 증가세를 계속하고 있다.

2020년에는 전체 계면활성제 수요에서 향장‧의약품용이 차지하는 비중이 14.6%로 전년대비 0.2%포인트 상승했다. 샴푸, 트리트먼트 등 헤어케어용 수요가 꾸준한 가운데 코로나19에 따른 위생의식 향상으로 손세정제 수요가 급증했기 때문이다.

세탁세제, 주방세제 등 생활과 관련된 용도는 최근 몇 년 동안 수요비중이 12% 수준을 유지하고 있다.

세탁세제는 최근 가루에서 액체 타입으로 전환하는 움직임이 가속화되면서 액체세제에 적합한 비이온계 계면활성제 수요가 증가하고 있다. 2020년 수요비중은 12.2%로 0.3%포인트 상승했으며 코로나19의 영향으로 바이러스 제거와 관련된 니즈가 높아짐에 따라 수요가 계속 증가할 것으로 예상된다.

반면, 섬유용 수요비중은 11.2%로 0.2%포인트 하락했다. 섬유용 계면활성제는 방사‧방적유제, 오일링, 소핑, 염색유제, 유연제, 대전방지제 등에 투입되고 있다.

2000년 이전에는 20% 이상으로 가장 높은 비중을 차지했으나 섬유 생산설비의 해외이전으로 수요가 줄어들면서 2012년 향장‧의약품용에 이어 토목‧건축, 생활 관련 용도에 밀려 4위로 떨어졌다.

콘크리트 혼화제를 포함한 토목‧건축용은 2020년 수요비중이 13.2%로 0.7%포인트, 플래스틱‧고무용도 10.4%로 0.4%포인트 하락했다. 수요는 비교적 안정세를 유지했으나 코로나19의 영향을 받은 것으로 파악된다.

수출입, 한국‧중국 비중 매우 높은 편

일본 계면활성제 시장은 2020년 수출과 수입이 모두 감소했다.

계면활성제 수출량은 7만7866톤으로 11%, 수출액은 397억7600만엔으로 6% 감소했으며 수출단가는 kg당 511엔으로 30엔 하락했다. 수출비중은 비이온계 64%, 음이온계 32%, 양이온계 2%, 기타 2%를 나타냈다.

수출지역은 아시아가 83%로 절대적이고 북미 8%, 유럽 8%, 기타 2%로 중국, 한국, 미국, 타이, 타이완 순으로 수출량이 많았다.

수입량은 8만9304톤으로 2%, 수입액은 176억5900만엔으로 5% 감소했으나 양이온계는 수입량이 5%, 수입액이 14% 증가했다. 수입단가는 kg당 198엔으로 6엔 하락했다.

수입비중은 음이온계 48%, 비이온계 26%, 기타 21%, 양이온계 5%를 나타냈다.

수입지역은 아시아가 78%로 가장 높고 유럽 14%, 북미 8%로 뒤를 이었으며 중국 36%, 한국 24%, 독일 9%, 미국 8%, 베트남, 7%, 싱가폴 6%로 중국과 한국이 60%에 달했다. (J)