PP(Polypropylene)는 2주 연속 보합세를 형성했다.

아시아 PP 시장은 무려 120만톤에 달하는 플랜트가 재가동함으로써 국제유가 상승을 상쇄해 폭락세 전환이 우려된다.

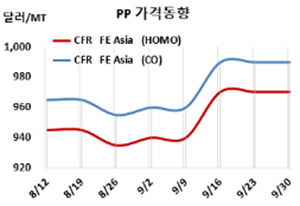

아시아 PP 시세는 9월28일 CFR FE Asia 기준 라피아(Raffia) 및 인젝션(Injection) 그레이드가 톤당 970달러, IPP Film 및 BOPP는 980달러, 블록 코폴리머(Block Copolymer)는 990달러로 변동이 없었다.

CFR SE Asia도 라피아 및 인젝션 1040달러, IPP Film 및 BOPP 1050달러, 블록 코폴리머 1065달러로 보합세를, CFR S Asia 역시 라피아·인젝션 1125달러, BOPP 및 IPP Film 1145달러, 블록 코폴리머 1170달러로 변동이 없었다.

국제유가가 9월28일 브렌트유(Brent) 기준 배럴당 89.32달러로 90달러 수준을 회복해가고 있으나 프로필렌(Propylene)이 9월27일 CFR China 895달러로 변동이 없었고 FOB Korea는 865달러로 10달러 하락함으로써 상쇄했다.

특히, Oriental Energy가 8월10일 정기보수에 들어간 저장성(Zhejiang)의 닝보(Ningbo) 소재 No.2 PP 40만톤 플랜트를 9월21일, Xuzhou Haitian은 9월15일 정기보수에 들어간 장쑤성(Jiangsu)의 쑤저우(Xuzhou) 소재 20만톤 플랜트를 9월21일, Sinopec Zhenhai Refining & Chemical은 9월2일 정기보수에 들어간 Zhenhai 소재 No.2 20만톤 플랜트를 9월22일, Oriental Energy Zhangjiagang은 9월13일 정기보수에 들어간 장쑤성(Jiangsu)의 장자강(Zhangjiagang) 소재 40만톤 플랜트를 최근 재가동함으로써 공급과잉 심화가 우려된다.

Sinopec-SK Wuhan Petrochemical은 허베이(Hubei) 소재 20만톤 플랜트를 9월21일부터 10월 초까지 정기보수하고 Sinopec Luoyang Petrochemical도 Luoyang 소재 No.1 PP 9만톤 플랜트를 9월21일 정기보수에 들어갔으나 영향을 미칠 수준은 아닌 것으로 판단된다.

미국 달러화가 강세를 보이고 있으나, 10월1일부터 중국의 국경절 장기연휴가 시작되는 것도 폭락 가능성에 무게를 실어주고 있다.

인디아는 BIS(Breau of Indian Standards) 인증 요건이 불명확함에 따라 바이어들이 관망세를 유지하고 있다. <박한솔 책임연구원>