PP(Polypropylene)는 상승했다.

아시아 PP 시장은 국제유가가 배럴당 83달러대를 형성하며 강세를 이어갔고 선물가격 상승은 10주만에 동북아 상승세로 이어졌다.

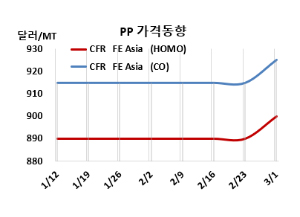

아시아 PP 시세는 2월28일 CFR FE Asia 기준 라피아(Raffia) 및 인젝션(Injection) 그레이드가 톤당 900달러, IPP Film 및 BOPP는 910달러, 블록 코폴리머(Block Copolymer)도 925달러로 각각 10달러 상승했다. CFR SE Asia는 라피아 및 인젝션 985달러, IPP Film 및 BOPP 995달러, 블록 코폴리머 1018달러로 각각 10달러 올랐다. CFR S Asia는 라피아·인젝션 1020달러, BOPP 및 IPP Film 1035달러, 블록 코폴리머 1050달러로 변동이 없었다. 유럽은 3월1일 라피아가 FD NWE 톤당 1280유로로 20유로 상승했지만, 블록 코폴리머는 1330유로로 변동이 없었다.

국제유가가 2월28일 브렌트유(Brent) 기준 배럴당 83.68달러로 상승하며 강세를 보이고 중국 다롄(Dalian) 상업거래소 선물 가격 강세에 힘입어 10주만에 동북아 상승세로 이어졌다. 해외바이어들로부터 문의가 증가하며 수출시장 수요도 증가했다. 한편, 수입 논의는 일반적으로 월 마지막 주에 수입 제안이 나왔지만 잠잠했다. 현물 거래 역시 연휴가 끝나고 다운스트림이 가동되었음에도 여전히 수요는 약세를 보였다.

동남아 3월물에 대한 제안을 지속적으로 했지만 바이어들은 높은 수준에서 거래하는 것을 거부했다. 지역 바이어들과 수입업체들은 재고 보충 결정 전 신중한 입장을 취하며 중국내 수요와 가격 움직임을 주시했다. 연휴 이후 중국 시장에 대한 바이어들의 관심이 집중되면서 베트남 시장은 차분했다.

인디아는 현물 협의가 제한되며 변동이 없었다. 3월31일 회계연도 마감을 앞두고 구매 활동이 크게 감소하였다. 바이어들은 대차대조표를 위해 재고를 처분하고 비축량을 줄이는데 집중하고 있어서 공급이 수요를 앞지르면서 3월물에 대한 수요가 줄었다. 재고 수준을 줄인 바이어들은 수입 시장에서 더 적극적일 가능성이 있다. 국내 생산자들이 바이어들을 유치하기 위해 할인 제안을 시작했지만 바이어들이 응할지는 지켜봐야할 것으로 보이고, 대부분의 시장참가자들은 해외 제안을 기다리고 있다.

인디아 정부는 Moulding 및 Extrusion PP 수입에 대한 BIS(인디아 공업규격) 의무 품질 관리 규정을 게재한 날부터 180일인 2024년 2월26일부터 시행한다고 발표했다.

3월 중국에 공급하는 PP 호모(Homo) 그레이드에 대해 사우디가 CFR 880달러, 아시안 기업이 CFR 910-920달러를 제시했다. 동남아에는 중국이 CFR 970달러를, 한국이 CFR 1000달러를, 아시안 기업이 CFR 980-1000달러를 요구했다.

원료 프로필렌(Propylene)은 2월27일 CFR China 톤당 845달러, FOB Korea는 815달러로 변동이 없었다.

PP(라피아: CFR FE Asia)와 프로필렌(CFR China)의 스프레드는 톤당 55달러로 10달러 늘어났으나 여전히 손익분기점 150달러를 크게 밑돌아 적자가 심화되고 있는 것으로 분석된다.

중국 내수가격은 변동이 없었다.

Yangzi Petrochemical이 톤당 7500위안, Fushun Petrochemical은 7900위안, Shanghai Petrochemical은 8000위안, 나머지는 7250-7800위안 수준을 형성했다.

중국에서는 183만톤 플랜트가 재가동했다.

Grand Resource Science & Tech는 소재 11월24일 정기보수 들어간 광둥성(Guangdong) 둥관(Dongguan) No.1 PP 30만톤 플랜트를, Sinopec Yangzi Petrochemical은 1월30일 정기보수 들어간 난징(Nanjing) 소재 No.2 PP 8만톤 플랜트를, Jinneng Science & Technology는 2월2일 정기보수 들어간 칭다오(Qingdao) 소재 PP 45만톤 플랜트를, PetroChina Liaoyang은 2월4일 정기보수 들어간 랴오양(Liaoyang) 소재 PP 30만톤 플랜트를, Shaoxing Sanyuan Petrochemical은 2월5일 정기보수 들어간 저장성(Zhejiang) 사오싱(Shaoxing) 소재 No.1 PP 20만톤 플랜트를, Sinopec Maoming Petrochemical은 2월8일 정기보수 들어간 광둥성(Guangdong) 마오밍(Maoming) 소재 No.2 PP 30만톤 플랜트를, Sinopec SK Wuhan은 2월14일 정기보수 들어간 후베이성(Hubei) 우한(Wuhan) 소재 No.3 PP 20만톤 플랜트를 지난주 재가동했다.

또한 132만톤 플랜트가 정기보수에 들어갔다.

Sinopec Maoming Petrochemical은 2월8일 정기보수 들어간 광둥성(Guangdong) 마오밍(Maoming) 소재 1월22일 정기보수 들어간 No.1 PP 17만톤 플랜트를 재가동했다가 2월23일 정기보수 들어갔다. Grand Resource Science & Tech는 광둥성(Guangdong) 둥관(Dongguan) 소재 No.4 PP 30만톤 플랜트를 2월20일, No.3 PP 30만톤 플랜트를 2월26일 정기보수 들어갔다.

PetroChina Guangdong Petrochemical은 광둥성(Guangdong) 소재 No.2 PP 20만톤 플랜트를 2월23일-3월초 일정으로 정기보수 들어갔다. Zhongjiang Petrochemical은 푸젠성(Fujian) 푸칭(Fuqing) 소재 PP 35만톤 플랜트를 2월 중순 정기보수 들어갔다.

Ningbo Fuji는 저장성(Zhejiang) 닝보(Ningbo) 소재 No.1 PP 40만톤 플랜트를 3월 중순, Zhongke Refinery는 광둥성(Guangdong) 소재 PP 20만톤 플랜트를 3월20일-5월20일 정기보수할 예정이다.

타이완 LCY는 1월30일 기술적‧경제적 문제로 가동 중단된 가오슝(Kaohsiung) 소재 PP 15만톤 플랜트를 2월15일 재가동 후 100% 풀가동하였다.

말레이지아 롯데케미칼타이탄(Lotte Chemical Titan)은 파지르구당(Pasir Gudang) 소재 PP 20만톤 플랜트를 4월초-5월 중순 정기보수할 예정이다. 또한 PP 27만4000톤 플랜트를 4월말 약 20일간 정기보수할 예정이다.

Hyosung Vietnam은 베트남 Vung Tau 소재 PP 60만톤 플랜트를 4-5월 정기보수할 예정이다.

말레이지아 PRefChem은 펭게랑(Pengerang) 소재 No.1, No.2 PP 45만톤 플랜트를 2월초 정기보수 들어갔다. 인도네시아 Chandra Asri는 반텐주(Banten) 칠레곤(Cilegon) 소재 PP 59만톤 플랜트를 5월 약 45일간 정기보수할 예정이다. <박한솔 책임연구원>