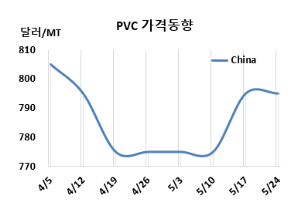

PVC(Polyvinyl Chloride)는 인디아만 올랐다.

아시아 PVC 시장은 국제유가가 배럴당 81달러대로 하락한 가운데 선물가격 강세와 운임상승에도 중국과 동남아는 변동이 없었다.

PVC 시세는 5월22일 CFR China가 톤당 795달러, CFR SE Asia는 800달러로 변동이 없었다. CFR India는 845달러로 25달러 상승했다. 유럽은 5월24일 FD NWE 톤당 865유로로 5유로 하락했다.

국제유가가 5월22일 브렌트유(Brent) 기준 배럴당 81.90달러로 하락한 가운데 중국 다롄(Dalian) 상업거래소 선물 강세와 운임 상승에도 불구하고 중국과 동남아 가격은 보합세에 그쳤다.

그렇지만 6월 포모사 주문이 컨테이너 부족에 따른 운임 상승으로 7-8월로 연기됐다. 다른 해외 공급업체들도 남아시아 시장 전반에 걸쳐 제안을 올렸다.

세계 화물 운임이 시장 참가자들이 컨테이너 확보를 어려움을 겪으면서 화물 운임이 거의 두배로 상승했다. 현재 진행 중인 홍해 위기로 인한 화물 이동 차질과 해운 컨테이너 수요 및 공급 불균형은 세계 해상 무역에 부정적 영향을 미칠 것으로 예상된다.

6월/7월 인디아에 공급하는 서스펜션(Suspension) 그레이드에 대해 역외물량이 830-860달러를 제시했다.

인디아 릴라이언스(Reliance Industries)는 5월22일 PVC 가격을 kg당 3루피 인상했다. 가격 인상에 따라 kg당 84.38루피를 형성했다. 국내 PVC 거래 가격은 kg당 96-97루피 수준이다. 구매자들은 12-13루피 가격 차이로 인해 추가로 가격을 인상할 수도 있을 것으로 예상하고 있다.

에틸렌(Ethylene)은 CFR NE Asia가 톤당 855달러로 변동이 없었지만, CFR SE Asia는 955달러로 25달러 떨어졌다. EDC(Ethylene Dichloride)는 CFR China가 300달러, CFR SE Asia는 320달러로 변동이 없었으며, VCM(Vinyl Chloride Monomer)은 CFR China가 585달러, CFR SE Asia는 660달러로 보합세를 형성했다.

중국 내수가격은 에틸렌 베이스가 톤당 5990위안으로 365위안 상승했고, 카바이드(Carbide) 베이스가 5638위안으로 63위안 올랐다.

중국은 209만톤 플랜트가 정기보수 들어갔으며 6-7월 추가로 82만톤을 정기보수 예정인 점은 상승세로 작용할 것을 보인다. Ningxia Chemical은 Ningxia 소재 PVC 40만톤 플랜트를 5월12-20일, Shanghai Chlor-alkali Chemical은 산시성(Shaanxi) 소재 PVC 9만톤 플랜트를 5월16일 약 30일간, Yangmei Hengtong은 산둥성(Shandong) 소재 PVC 30만톤 플랜트를 5월17일 약 한달간, Heilongjiang Haohua는 헤이룽장성(Heilongjiang) 치치하얼(Qiqihar) 소재 PVC 30만톤 플랜트를 5월20일 약 7-10일, Xinjiang Zhongtai는 신장(Xinjiang) 소재 PVC 70만톤 플랜트를 5월23일 약 15일간 정기보수 들어갔다.

Shanxi Jintai는 산시성(Shaanxi) 소재 PVC 30만톤 플랜트를 5월25일-6월5일, Erdos는 내몽골(Inner Mongolia) 소재 PVC 40만톤 플랜트를 6월28일 약 15일간 정기보수 들어갈 예정이다.

Sichuan Yongxiang은 쓰촨성(Sichuan) 러산(Leshan) 소재 PVC 10만톤 플랜트를 6월, Inner Mongolia Yihua는 내몽골(Inner Mongolia) 소재 PVC 32만톤 플랜트를 7월 정기보수할 예정이다.

일본 Shin-Etsu Chemical은 Kashima 소재 PVC 55만톤 플랜트를 5월초-6월말, Kaneka는 오사카(Osaka) 소재 PVC 9만3000톤 플랜트를 5월 중순-6월 중순 정기보수 들어갔다. <박한솔 책임연구원>