아람코에 22.5% 매각 결정 … 아람코, 석유화학 사업 확대 집중

스미토모케미칼(SCC: Sumitomo Chemical)이 페트로라비(PetroRabigh) 지분을 매각한다.

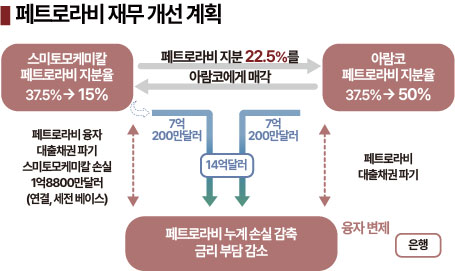

스미토모케미칼은 8월7일 사우디 석유정제‧석유화학 자회사 페트로라비의 보유 지분 일부를 합작 파트너 아람코(Saudi Aramco)에게 매각하기로 결정했다.

2025년 본격적인 매각 작업을 진행할 예정이며 보유 지분율은 현재의 37.5%에서 매각 후 15.0%로 줄어들 것으로 예상된다.

지분 22.5%을 약 7억200만달러에 매각하며 매각에 따른 수익을 전액 페트로라비에 투입하고 페트로라비의 대출채권 파기를 실시할 예정이다.

2024년 4-9월 결산에서 약 270억엔을 특별손실로 계상하나 최근 적자 확대로 부담이 커진 페트로라비에 대한 출자비중을 낮춤으로써 수익 개선을 도모할 수 있을 것으로 기대하고 있다.

2024년 4-9월 결산에서 약 270억엔을 특별손실로 계상하나 최근 적자 확대로 부담이 커진 페트로라비에 대한 출자비중을 낮춤으로써 수익 개선을 도모할 수 있을 것으로 기대하고 있다.

페트로라비는 스미토모케미칼이 지분을 매각한 후 지분이 아람코 60.0%, 스미토모케미칼 15.0%, 일반 주주 25.%로 재편되며, 스미토모케미칼은 페트로라비를 지분법 적용 관련기업으로 두게 된다.

지분 매각 작업과 함께 스미토모케미칼은 매각 수익 7억200만달러를 지불하고, 아람코도 동일하게 7억200만달러를 투입해 페트로라비의 차입금 변제 등에 사용한다.

또 페트로라비의 재무 개선을 위해 스미토모케미칼과 아람코가 각각 7억5000만달러의 대출채권 파기를 실시한다.

대출채권 파기는 페트로라비에게 채무 면제가 되기 때문에 스미토모케미칼은 지분법 투자 이익을 얻으며 채무 파기와 지분법이익의 상쇄 효과로 손실은 약 270억엔만 발생할 것으로 예상된다.

페트로라비는 2005년 설립돼 석유정제‧석유화학 사업을 통합하는 대규모 프로젝트를 2차례 진행했으나 외부 환경이 변화하며 시황이 악화되고 정유산업의 경쟁력이 낮아지면서 2023회계연도(2023년 4월-2024년 3월) 영업적자가 약 650억엔에 달해 스미토모케미칼이 역대 최대 적자를 내는 요인으로 작동했다.

2024년 5월 공동 태스크포스를 발족한 후 최적화된 운영체제를 검토했으나 스미토모케미칼은 현재 사업 포트폴리오의 스페셜리티화에 집중하고 있어 페트로라비 수익 개선을 위해 추가 자금을 지출할 수 없다는 입장이고, 아람코는 석유화학 사업 확대에 주력하고 있어 서로 추구하는 방향이 달랐던 것으로 파악된다.

이에 따라 당초 예상했던 수준보다 대규모의 자본구성 수정 및 채권 파기가 필요하다는 결론을 내렸고 스미토모케미칼은 페트로라비 출자비중이 낮아지나 페트로라비를 계속 지분법 적용 관련기업으로 두며 중요 주주 입장에서 사업 재건 계획을 지원할 방침이다.

스미토모케미칼은 페트로라비 지분 매각을 통해 영업실적 악화 등 수익 타격의 수준을 100에서 40 정도로 줄일 수 있다고 보고 있다.

페트로라비는 새로운 체제 아래 석유정제 고도화 및 경쟁력 향상에 주력하며 합작투자 초기에 계획했던 원료우위성을 무기로 내세우는 사업 추진이 가능할 것으로 기대하고 있다.

일부에서는 스미토모케미칼이 페트로라비 보유 지분율을 15.0%에서 추가로 더 낮출 것으로 예상했으나 현재는 고려하고 있지 않은 것으로 파악된다.

페트로라비는 단기적으로 수익 개선에 집중하며 ECC(Ethane Cracking Center), HOFCC(High Olefin Fluid Catalytic Cracker) 디보틀넥킹을 통해 올레핀 생산을 확대할 방침이다.

스미토모케미칼은 페트로라비의 영업실적 개선이 이루어지면 지분법 손익이 개선될 것으로 기대하고 있다.

다만, 최근 석유화학 사업 침체가 심각해 2024년 2분기 호조를 누렸음에도 페트로라비 지분 매각을 고려한 영업실적 전망치 조정은 실시하지 않고 있다.

스미토모케미칼은 2024회계연도 최종 영업이익을 200억엔으로 흑자 전환하는 것을 목표로 하고 있다. (강윤화 책임기자)