HDPE(High-Density Polyethylene)는 인디아만 떨어졌다.

아시아 HDPE 시장은 국제유가가 배럴당 72달러대로 폭락한 가운데 인디아는 바닥을 찍었다는 의견을 주류를 이루며 하락했다.

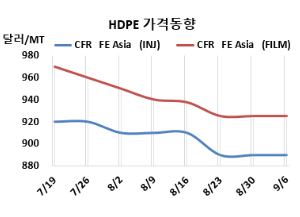

HDPE 시세는 9월4일 인젝션(Injection) 그레이드 기준 CFR FE Asia가 톤당 890달러, CFR SE Asia는 965달러로 변동이 없었다. 블로우몰딩(Blow-Molding)도 FEA가 910달러, SEA는 990달러로 보합세에 그쳤다. 필름(Film)은 FEA가 925달러로 변동이 없었으나, SEA는 955달러로 10달러 하락했다. 얀(Yarn)은 FEA가 935달러로 보합세에 그쳤으나, SEA는 1010달러로 10달러 떨어졌다.

CFR S Asia는 인젝션 980달러, 블로우몰딩 980달러, 필름은 985달러, 얀은 980달러로 각각 15달러 떨어졌다.

유럽은 9월6일 인젝션이 FD NWE 톤당 1180유로로 변동이 없었지만, 블로우몰딩은 1210유로로 10유로, 필름은 1220유로로 20유로 상승했다.

국제유가 가격은 9월4일 브렌트유(Brent) 기준 배럴당 72.70달러로 폭락한 가운데 아시아 구매자들은 가격이 일시적으로 바닥을 찍었음에도 불구하고 서둘러 수입 구매를 하지 않고 있으며, 여전히 수요 우려가 구매 결정을 어렵게 하고 있다.

중국에서는 다운스트림 생산이 수요가 증가하며 계속해서 건전한 상태를 유지했다. 대부분의 참가자들은 필요에 따라 저가로 구매를 진행하고 있다. 글로벌 지정학적 긴장의 영향으로 인해 원가부담이 줄어들고 있지만 수요와 공급은 큰 변화가 없었다. 이번 주 중국 PE(Polyethlyene) 수입 시장에서는 해외 판매자들이 월말에 미판매 재고를 처리하기 위해 일부 구매자들에게 할인을 제공하면서 무역 활동이 다시 활발해졌다. 중국 위안화 강세는 구매 욕구를 더욱 촉진시켰다.

비록 이 지역의 구매자들이 일시적으로 가격이 바닥을 치면서 PE 구매에 관심을 보였지만, 재고 보충 결정에는 여전히 신중한 태도를 유지했다. Long Son Petrochemicals의 신규 LLDPE 및 HDPE 공장 가동으로 공급이 증가할 것으로 예상되면서 가격에 하락 압력이 가해질 것이라는 우려가 커지고 있었다. 주요 중국 시장에서 구매 심리가 다소 회복되면서 많은 해외 생산자들이 잠재적인 수출 기회를 기대하고 관심을 보였다. 일부 중동 생산자들은 동남아 국가들에 대한 공급 제안을 높게 유지하려고 했는데, 중국에서 합리적인 수익을 얻으며 물량을 처리할 것으로 보았기 때문이다. 한편, 베트남 시장은 8월 31일부터 9월 3일까지 독립기념일 연휴로 인해 거래 활동이 조용했다. 타이에서는 8월 동안 생산 시설 가동률이 낮아지면서 완제품 재고가 감소한 것으로 나타났다. 그러나 대부분의 가공업체는 변동성이 큰 수입 가격 때문에 국내에서 PE 공급을 조달하는 것을 선택했다.

인디아에서는 해외 생산자들이 제안이 낮아지며 하락했다. 대부분의 시장 참가자들은 가격이 바닥을 치고 있다고 판단하여 앞으로 큰 가격 변동은 없을 것이라는 의견을 내놓았다. 릴라이언스(Reliance Industries)는 9월1일 모든 HDPE 가겨을 kg당 1루피 인하했다.

에틸렌(Ethylene)은 CFR NE Asia 880달러, CFR SE Asia는 980달러로 변동이 없었다. HDPE(필름: CFR FE Asia)와 에틸렌(CFR NE Asia)과의 스프레드는 톤당 45달러를 유지하면서, 손익분기점 150달러 밑으로 적자가 심화될 것으로 분석된다.

중국 내수가격은 일부 인상했다.

Daqing Petrochemical이 톤당 8250위안으로 100위안 인상했고, Lanzhou Petrochemical은 8000위안, Yanshan Petrochemical은 8350위안으로 변동이 없었으나, Yangtze Petrochemical은 8200위안으로 100위안 올렸다.

중국 Jilin Petrochemical은 지린성(Jilin) 소재 HDPE 30만톤 플랜트를 8월26일 약 50일 일정으로 정기보수 들어갔다. 또한 지린성(Jilin) 소재 HDPE 32만톤 플랜트를 9월초 정기보수 들어갔다. Zhenhai Refining & Chemical은 전하이(Zhenhai) 소재 No.1 HDPE 30만톤 플랜트를 9월초 정기보수 들어갔다. Sinopec Maoming Petrochemical은 광둥성(Guangdong) 소재 LLDPE(Linear Low-Density PE)/HDPE 22만톤 플랜트를 8월26일-9월10일 일정으로 정기보수를 진행했다.

Ningbo Huatai Shengfu는 닝보(Ningbo) 소재 LLDPE/HDPE 40만톤 플랜트를 9-10월 정기보수할 예정이다.

Jiutai Energy Group은 6월2일 정기보수 들어간 내몽골자치구(Inner Mongolia) 어얼둬쓰(Ordos) 소재 LLDPE/HDPE 28만톤 플랜트를 8월25일, Sinopec Shanghai Petrochemical은 6월20일 정기보수 들어간 상하이(Shanghai) 소재 LLDPE/HDPE 25만톤 플랜트를 지난주 재가동했다. <박한솔 책임연구원>