에틸렌(Ethylene)은 보합세에 그쳤다.

아시아 에틸렌 시장은 국제유가가 배럴당 76달러대로 약 3달러 상승한 가운데 동북아는 11월 논의로 소폭 올랐지만 동남아는 수요 둔화로 하락했다.

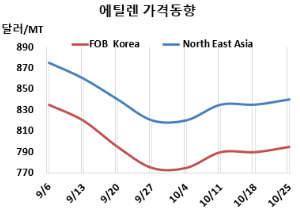

에틸렌 시세는 10월25일 CFR NE Asia가 톤당 840달러로 5달러 올랐지만, CFR SE Asia는 940달러로 10달러 하락했다. FOB Korea는 795달러로 5달러 상승에 그쳤다.

유럽은 FD NWE 톤당 825유로로 20유로 하락했고, 미국은 FOB US Gulf 파운드당 21.75센트로 변동이 없었다.

국제유가가 10월25일 브렌트유(Brent) 기준 배럴당 76.05달러로 약 3달러 오르고 나프타(Naphtha)는 C&F Japan 톤당 672달러로 11달러 상승한 가운데 11월 물량에 대한 논의로 거래량이 증가하며 소폭 올랐다. 또한 11월 신규 다운스트림 플랜트가 시운전 예정과 원거리 원료의 도착 지연도 구매활동 증가에 영향을 미쳤다.

반면, 동남아는 둔화된 구매심리가 하락세로 이어졌다.

HD현대케미칼은 대산 소재 에틸렌 85만톤, 프로필렌 50만톤 크래커를 2025년 1분기, 여천NCC는 여수 소재 No.2 에틸렌 91만5000톤 프로필렌(Propylene) 59만톤 크래커를 2025년 2월 정기보수할 예정이다.

중국 PetroChina Jilin Petrochemical은 8월말 정기보수 들어간 지린성(Jilin) 소재 에틸렌 15만톤, 프로필렌 8만톤 크래커를 10월22일 재가동했다. Ningbo Huatai Wealthy는 10월 중순 정기보수 들어간 저장성(Zhejiang) 닝보(Ningbo) 소재 에틸렌 60만톤, 프로필렌 14만5000톤 크래커를 10월말/11월초 재가동할 예정이다.

타이완 CPC는 10월4일 태풍 크라톤(Krathon)으로 인한 폭우로 가동 중단한 린위안(Linyuan) 소재 에틸렌 72만톤, 프로필렌 33만5000톤, 부타디엔(Butadiene) 10만2000톤 크래커를 10월18일 재가동했다. <박한솔 책임연구원>