일본, TSMC 투자로 수혜 예상 … 2023년 생산량 377만4776톤

가성소다(Caustic Soda)는 반도체용을 중심으로 한 수요 회복이 기대되고 있다.

가성소다는 중국의 경기침체 및 공급과잉 영향으로 2023년 수익이 대폭 악화됐으나 2024년부터 경제 회복이 이루어지면서 일부가 되살아날 것으로 예상되고 있다.

제지 등 이미 성숙기에 돌입한 기존 용도는 큰 폭의 회복이 불가능하나 최근 부상하고 있는 반도체 관련 수요가 전체 수요 개선을 견인할 것으로 예상된다.

가성소다는 다양한 산업에 투입되기 때문에 수요가 경기에 크게 좌우되며 2023년에는 중국 경기침체가 심화됨에 따라 주요 생산국의 수급이 일제히 악 화된 것으로 파악된다.

화된 것으로 파악된다.

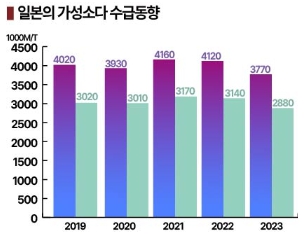

특히, 설비트러블이 일어나 가을철 글로벌 시황 상승세에 큰 영향을 미친 일본은 2023년 가성소다 생산이 377만4776톤으로 전년대비 8.5%, 내수는 288만1662톤으로 8.4% 감소했다.

생산량이 400만톤을 하회한 것은 코로나19(신종 코로나바이러스 감염증) 팬데믹(Pandemic: 세계적 대유행)으로 경제 활동이 침체된 2020년에 이어 2번째이며 수출 역시 88만7572톤으로 5.8% 감소한 것으로 나타났다.

그러나 일본 소다공업협회는 2024년 가성소다 공급 및 수요가 모두 증가한 것으로 추정하고 있다.

2024년 들어 코로나19 팬데믹 영향이 완전히 해소되고 경제 활동이 되살아나며 투자가 활성화됐다는 점을 주목하고 있다.

특히, 반도체용은 타이완 TSMC(Taiwan Semiconductor Manufacturing Company)가 구마모토(Kumamoto)에 No.1 공장을 건설해 2024년 하반기 이후 제조 프로세스용 투입량이 급증할 것으로 예상하고 있다.

수출 역시 아시아 무역 상황 개선을 타고 회복될 것으로 전망하고 있다.

2023년에는 중국 내수가격 하락에 따라 중국 주요 메이저가 내수용을 수출에 집중 투입하며 아시아 시황이 급락했으나 2024년에는 2월 춘절 연휴가 종료된 이후 중국 내수가격이 급등세를 계속하며 중국산 유입이 줄었기 때문이다.

중국 내수가격은 2월 말 톤당 780위안 전후에서 3월 말 850위안으로 급등했고 일부에서는 900위안에 거래가 성사된 것으로 알려졌다.

여기에 알루미나(Alumina) 생산기업들이 구매량을 늘리며 수급이 타이트해지고 있어 아시아 시황 및 중국 내수가격이 2023년만큼 크게 하락하지 않을 것으로 판단되며 중국 가성소다 생산기업들이 정기보수를 계획하고 있다는 소식 역시 수급타이트 요인으로 작용하고 있다.

가성소다 가격은 강세를 장기화하고 있다.

시장조사기관 ICIS에 따르면, 12월1일 동북아시아 거래가격은 톤당 평균 475달러로 8월 말 378달러에 비해 26% 가량 상승해 2023년 2월 510달러 이후 가장 높은 수준을 형성했다.

아프리카 기니가 보크사이트(알루미나 원료) 수출을 중단했기 때문으로, 중국에서 알루미나 공급부족이 시작되면서 급등했고, 중국기업의 정기보수가 겹치면서 500달러를 돌파할 가능성이 제기되고 있다.

가성소다는 알루미나 뿐만 아니라 반도체 세정, 섬유 불순물 제거, 펄프·제지 표백, 리튬·니켈 제련, 전구체 제련 등에 널리 사용되고 있다.

국내 가성소다 생산능력은 한화솔루션 85만톤, LG화학 71만톤, 롯데정밀화학 35만톤, 백광산업 18만톤 등으로 4사 모두 수익성이 크게 개선되고 있다. 특히, 한화솔루션은 생산능력을 2024년 112만5000톤으로 확대해 수익성을 극대화하고 있는 것으로 알려졌다. (강윤화 책임기자)