독일 화학산업이 수익성 악화로 고전하고 있다.

독일은 유럽에서 가장 많은 외국인직접투자(FDI)를 유치하는 등 유럽 기초화학제품 산업을 좌우하고 있으나 주요 경제지표 둔화에 따른 변화 요구와 유럽 화학산업의 글로벌 시장점유율 하락 등으로 개혁의 필요성이 커지고 있다.

유럽 화학산업은 1973년 및 1979-1980년 석유 파동, 1991년 일본 부동산 버블 붕괴, 2008년 미국 서브프라임 모기지 사태, 2010년 이후 유로화 사태 등 과거 경제위기와 마찬가지로 과제를 극복하기 위해 이노베이션 능력을 활용한 혁신적인 신제품 개발이 요구되고 있다.

EU, 중국 성장에 점유율 잃고 성장 둔화

글로벌 화학산업은 최근 20년 동안 중국 시장을 동력으로 성장한 것으로 파악된다.

글로벌 화학제품 판매액은 2003년 1조6180억유로(약 2446조원)에서 2023년 5조1950억유로(약 7853조원)로 연평균 6% 성장했으며, 중국은 글로벌 시장점유율을 2003년 5%에서 2023년 43%로 확대했다.

중국은 2023년 매출이 2조2380억유로를 기록한 반면, 글로벌 리더로 평가되는 미국은 2023년 5850억유로로 약 25% 수준에 머물렀다. 다른 선진 산업지역과 마찬가지로 유럽연합(EU) 27개 회원국 역시 33%에서 13%로 주저앉았다.

다만, 유럽 화학산업은 시장 위상은 낮아졌으나 매출은 2003년 5340억유로에서 2023년 6550억유로로 연평균 약 1% 성장을 이어가고 있다.

독일 화학산업은 장기간 EU 회원국 27개국 가운데 최대 매출을 유지했고, 2023년 기준 유럽 전체 수익의 약 33%를 창출한 것으로 분석된다.

독일 화학 시장은 외국자본 투자에 있어서도 매력적인 것으로 평가된다.

세계 최대 FDI 데이터 베이스를 운영하는 fDi Markets에 따르면, 2019-2023년 동안 EU에서 가장 많은 FDI가 독일에 집중된 것으로 나타났다.

수출과 EU 특허 출원에서도 유럽 1위를 달리고 있고 글로벌 기준으로는 3위로 파악된다.

다만, 독일 화학산업은 현재 수십년 동안 이룩한 성장‧발전과 멀어지고 있다.

매출은 코로나19(신종 코로나바이러스 감염증)로 감소한 이후 2022년 한때 2020억유로로 증가했으나 2023년 1670억유로로 급감했다. 2024년 역시 생산량에 거의 변화가 없어 비슷한 수준에 머무른 것으로 추정되고 있다.

바스프, 기초화학제품 생산 감소로 일부 플랜트 매각 추진

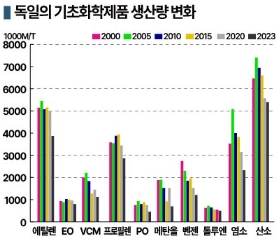

독일은 기초화학제품 생산량이 2024년 8% 증가했다.

하지만, 수년에 걸쳐 약 25% 감소한 생산량을 전부 회복하지는 못했다. 폴리머, 특수화학제품 등 나머지 영역은 2024년에도 2023년과 비슷한 생산량을 유지한 것으로 파악된다.

기초화학제품 생산량 감소는 2010년대 중반부터 시작돼 장기화하고 있다.

특히, 화학산업 부가가치의 대부분을 창조하고 있는 에틸렌(Ethylene), 프로필렌(Propylene), 염소는 약 25% 줄어 생산량 감소가 두드러졌다.

특히, 에너지 집약형 대형 플랜트는 지정학적 리스크로 심각한 경쟁압박에 노출되고 있다.

2023년 바스프(BASF)는 루트비히스하펜(Ludwigshafen) 공장에서 암모니아(Ammonia) 38만톤, 메탄올(Methanol) 16만5000톤, 멜라민(Melamine) 5만1000톤 등 3개 대형 플랜트를 폐쇄하고 IPP(International Process Plants)를 통해 매각을 추진하고 있다.

화학기업, 바이오 원료 전환 가속화

생산 감소는 기초화학제품 투자에도 영향을 미쳐 공표된 투자 가운데 기초화학제품은 2023년 가동한 영국 이네오스(Ineos)의 마를(Marl) 큐멘(Cumene) 75만톤 공장 뿐으로 나타났다.

반면, 석유화학 원료 대신 바이오 베이스 원료를 사용해 가동하는 신규 대형 공장 2곳이 집중 조명받고 있다.

CropEnergies는 차이츠(Zeitz)에 바이오에탄올을 원료로 사용하는 초산에틸(Ethyl Acetate) 공장을 건설했다. 생산능력은 5만톤이다.

핀란드 UPM은 로이나(Leuna)에 너도밤나무 소재로 바이오 MEG(Monoethylene Glycol)와 바이오 PEG(Polyethylene Glycol)를 생산하는 초대형 신규 공장을 건설했다.

2019년 이후 증설투자 자체가 감소한 가운데 기초화학제품 투자가 전체의 약 33%에서 10%로 줄어드는 동안 특수화학제품 투자는 약 66%로 비중이 확대됐다.

대부분 생산능력 확대를 위한 투자로 식품·보조제 생산에서 전구체로 사용하는 아세테이트(Acetate), 메티오날(Methional)과 새로운 바이오 베이스 원료 공장이 대부분으로 파악된다.

Verbio는 비터펠트(Bitterfeld)에 유채 유래 메틸에스테르로부터 9-DAME(Methyl 9-Decenoate), 1-데센(1-Decene)을 생산하는 공장을 건설하고 있다.

전동화, 화학산업 투자 주도

특수화학제품 분야에서는 전기자동차(EV) 영역이 부상하고 있다.

자동차산업은 EU 그린딜을 바탕으로 내연기관에서 배터리로 이행하고 있으며 2023년 독일에서만 순수 전기자동차(BEV) 약 150만대가 신규 등록해 전년대비 50만대 증가했다.

하지만, 높은 성장률에도 불구하고 BEV는 아직 신규 등록대수 전체의 18%에 그쳤으며 현재 독일의 총보유 자동차대수(5000만대) 가운데 3%에 불과하 다.

다.

독일 정부는 2030년까지 BEV 보유대수를 1500만대로 확대할 계획이다.

화학산업은 이미 자동차기업에게 접착제, 플래스틱 등을 공급하고 있으며 개인 모빌리티 전동화 트렌드를 타고 배터리 셀 생산용 양극재, 음극재, 전해질로 공급품목을 확장하고 있다.

전동화 트렌드는 투자 활동에도 뒤늦게 영향을 미치고 있다.

바스프는 2023년 NCM(니켈·코발트·망간)을 중심으로 하는 LiB(리튬이온전지)용 양극재 공장을 슈바르츠하이데(Schwarzheide)에 건설했다.

AMG Lithium은 1억4000만유로(약 2200억원)를 들여 배터리 그레이드 수산화리튬 2만톤 공장을 건설했다. 유럽 최초의 배터리 그레이드 수산화리튬 공장으로 이미 가동을 시작한 것으로 알려졌다.

BEV는 내연기관 자동차와 달리 배터리 리사이클 시장 창출이 기대된다.

수명이 다한 배터리를 분쇄한 블랙매스를 습식정제를 거쳐 리사이클함으로써 다시 배터리 원료로 이용할 수 있으며 메르세데스벤츠(Mercedes-Benz)는 프리모비우스(Primobius)와 협력해 2500톤 이상의 블랙매스를 처리할 수 있는 첫번째 리사이클 공장을 2024년 말 쿠펜하임(Kuppenheim)에 완공했다.

cylib도 도르마겐(Dormagen) 케미칼파크에 배터리 리사이클 공장을 건설하고 있으며 처리능력은 1만톤으로 알려졌다. 2026년 가동할 계획이며 노르트라인-베스트팔렌주(Nordrhein-Westfalen)가 수천만유로를 지원한다.

특수화학, EV·반도체 관련 투자 증가

전기자동차 뿐만 아니라 반도체용 특수화학제품 관련 투자도 증가하고 있다.

글로벌 반도체 매출은 2012년 3000억달러에서 2021년 5840억달러로 증가했다.

독일 드레스덴(Dresden) 지역은 보쉬(Bosch), GlobalFoundries, 인피니언(Infineon) 등이 공장을 가동하고 있어 반도체산업의 중심지로 평가되며 EU의 모든 신규 마이크로칩 프로젝트의 50% 이상을 확보하고 있다.

드레스덴이 유치한 투자계획에는 타이완 TSMC(Taiwan Semiconductor Manufacturing)의 프로젝트가 포함되며 이미 건설을 시작한 것으로 알려졌다.

반도체 생산에는 수십종의 화학약품과 가스를 대량 필요해 화학산업의 대형 시장으로 평가되나 고순도가 요구된다.

바커(Wacker Chemie)는 수천만유로를 들여 브루크하우젠(Burghausen) 공장에 염화수소(HCl)를 99.9995% 순도로 정제하는 설비를 확장했으며, Silicone Products 역시 비터펠트에는 반도체용 고순도 실리콘 카바이드(SiC) 400-600톤 공장을 건설했다.

VCI, 유럽 화학기업 74%가 생산 확대에 비관적

반면, 기초화학분야 투자 활동은 위축되고 있다.

보스턴 컨설팅그룹(BCG)과 독일화학산업협회(VCI)가 발표한 독일 산업기지에 관한 최근 조사에 따르면, 약 300개 화학기업 가운데 74%가 독일에서의 생산 확대 가능성에 대해 부정적 또는 매우 부정적으로 응답했다.

유럽 화학산업은 기초화학제품 생산량 감소 및 매우 낮은 수준의 투자를 고려할 때 앞으로 일부제품을 수입할 것으로 예상된다.

독일 산업계는 기초화학제품 수입이 독일의 원료 의존을 악화시킬 가능성을 우려하고 있으나, 독일은 대규모 채굴, 천연가스·석유 생산이 없어 기존에도 원료 의존에 관한 논의가 빈번했다.

기초화학제품과 달리 특수화학제품 영역은 활발한 투자로 외부의 영향에 대응하고 있다.

독일은 시장환경 악화에도 불구하고 높은 이노베이션 능력과 생산성, 자원효율 등 고유의 경쟁력을 활용해 매력적인 화학산업 생산기지로 살아남기 위해 노력하고 있다.

다만, 독일 화학산업이 새로운 시장을 창출하기 위해 혁신적인 신제품 개발을 추진하고 있으나 글로벌 경쟁 심화로 코스트 변화에 민감한 생산기지를 개발도상국으로 이전하는 움직임이 가속화될 것으로 예상된다. (윤우성 선임기자: yys@chemlocus.com)