국내 생산능력 112만5000톤 … 현물가격은 1160달러로 하락세

LDPE(Low-Density Polyethylene)는 포장재용을 중심으로 수요가 증가할 것으로 예상된다.

LDPE는 가공성, 투명성이 우수해 농업·포장용 필름, 전선피복, 일회용제품의 원료로 사용된다.

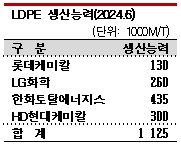

국내 LDPE 생산능력은 2024년 6월 총 112만5000톤으로 한화토탈에너지스가 43만5000톤으로 1위이고 HD현대케미칼 30만톤, 롯데케미칼과 LG화학은 각각 13만톤, 26만톤 순이다.

국내 LDPE 생산능력은 2024년 6월 총 112만5000톤으로 한화토탈에너지스가 43만5000톤으로 1위이고 HD현대케미칼 30만톤, 롯데케미칼과 LG화학은 각각 13만톤, 26만톤 순이다.

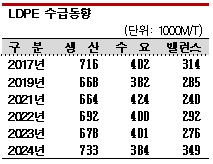

국내 생산량은 2023년 73만3000톤, 수출량은 44만7000톤을 기록했다. 여기에 9만8000톤을 수입해 38만4000톤의 국내수요를 충족한 것으로 파악된다.

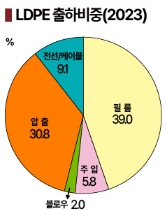

용도별 출하비중은 필름이 39.0%로 가장 높았고 다음으로 압출이 30.8%, 전선· 케이블은 9.1%를 차지했다. 주입과 블로우에 사용되는 비중은 각각 5.8%, 2.0%으로 나타났다.

국내 수급은 생산량이 감소하고 있음에도 공급과잉이 이어지고 있다.

생산은 2017년 71만6000톤에서 2021년 66만4000톤으로 연평균 1.9% 감소했고 이어 2022년 69만2000톤에서 2 023년 67만8000톤으로 2.0% 줄어든 것으로 나타났다.

023년 67만8000톤으로 2.0% 줄어든 것으로 나타났다.

수요는 2017년 40만2000톤에서 2019년 38만2000톤으로 4.9% 감소했으나 2021년 42만4000톤으로 10.8% 급증했다. 코로나19(신종 코로나바이러스 감염증) 팬데믹(Pandemic: 세계적 대유행)에 따라 가전제품용 고부가 플래스틱, 플래스틱 포장재, 일회용품 등 비대면 산업을 중심으로 수요가 증가한 것이 원인으로 파악된다.

포장재용 LDPE는 수요가 급증하면서 2022년 40만톤으로 5.6%, 2023년 40만1000톤으로 0.4% 증가했다.

Global Information은 “전자상거래(e-Commerce) 수요 증가가 LDPE 시장을 주도하는 중요한 요인으로 포장 분야에서 완만하지만 꾸준히 성장할 것으로 예상된다”고 주장했다.

생산이 수요를 30만톤 가까이 상회하고 있으며 환경 보호 및 플래스틱 규제가 수요 감소 요인이 될 수 있다는 우려가 제기되고 있다.

과잉 생산은 2017년 31만4000톤에서 2023년 27만6000톤으로 2.1% 감소하며 공급과잉이 완화됐으나 2024년에는 30만톤 이상으로 다시 확대됐다.

LDPE 가격은 미국 관세 정책의 영향으로 하락했다. 2025년 4월16일 CFR SE Asia 기준 톤당 1160달러로 4월11일 대비 10달러 하락했다.

미국이 상호관세를 90일간 유예하기로 결정하고 무역갈등에 대한 우려가 줄어들면서 국제유가가 4월16일 브렌트유(Brent) 기준 배럴당 65.85달러로 반등한 가운데 아시아 LDPE는 미국 관세 정책 여파로 하락세를 이어가고 있다. (오영은 기자)