AN(Acrylonitrile)은 급락했다.

아시아 AN 시장은 국제유가가 77달러대로 상승했음에도, 중국 공급 증가와 수요 부진이 맞물리며 급락했고, 중장기 공급과잉 우려 속에 추가 하락 가능성도 제기되고 있다.

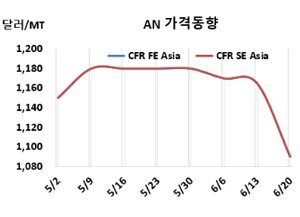

AN 시세는 6월20일 CFR FE Asia 1090달러, CFR SE Asia도 1090달러로 각각 75달러 급락했다. CFR S Asia는 1120달러로 5달러 하락했다. 유럽은 CIF MED 1400달러로 50달러 떨어졌다.

국제유가는 6월20일 브렌트유(Brent) 기준 배럴당 77.01달러로 약 3달러 상승한 가운데 나프타(Naphtha) 가격도 CFR Japan 톤당 646달러로 약 25달러 오르며 강세를 이어갔다.

중국 시장은 공급 증가 기대와 수요 부진이 맞물리며 크게 하락했다. Zhenhai Refining & Chemical의 40만톤 신규 설비가 가동에 들어간 반면, Fushun Petrochemical의 9만2000톤은 가동 중단했고, TianchenQixiang의 13만톤, Liaoning Jinfa Technology 26만톤 등 일부 설비는 정기보수가 예정되어 있다. 실물 구매는 부진했고 시장은 교착 상태를 보였다. 국제유가 및 프로필렌 가격 상승으로 생산원가는 높아졌으나, 수요는 뚜렷한 회복세를 보이지 않았다. 단기적으로는 재고 조절과 일시적 수요로 하락 압력이 제한될 수 있으나, 중장기적 공급과잉 우려는 지속되고 있다.

중동 긴장 고조로 국제유가가 급등한 가운데, 프로필렌 가격 상승은 AN 생산원가를 끌어올리고 있다. 다만 수요 측면에서 다운스트림 가동률이 눈에 띄게 증가하고 있지는 않으며, 전반적으로 보수적인 분위기가 지속되고 있다. 가격은 추가 하락이 예상되나, 하락폭은 제한적일 수 있다는 시각도 존재한다.

남아시아 가격은 인디아 내 수요 부진과 인접국 공급 증가로 인해 소폭 하락했다. 글로벌 무역 불확실성이 지속되는 가운데, 중국 시장도 공급 증가로 약세가 이어지고 있으며 인디아의 수요는 여전히 저조하다. 한편, 중동 지역의 긴장 고조는 원료인 암모니아(Ammonia)의 가용성에 영향을 미칠 것으로 예상된다. 그러나 인디아 내 약한 수요와 중국 시장 침체는 여전히 가격에 하락 압력을 가하고 있다.

원료 프로필렌(Propylene)은 6월19일 FOB Korea 715달러, CFR China 760달러로 각각 5달러 상승했다.

태광산업은 울산 소재 AN 29만톤 플랜트를 7월말 약 3-4주 동안 정기보수할 예정이다.

타이완 포모사 플래스틱(Formosa Plastics)은 마일랴오(Mailiao) 소재 AN 28만톤 플랜트를 6월1일부터 85% 수준으로 감축 가동하고 있다. <박한솔 책임연구원>