에틸렌(Ethylene)은 일부 상승했다.

아시아 에틸렌 시장은 국제유가·나프타 상승과 공급 제한 영향 속에 일부 지역에서 가격이 올랐으며, 중국 내 현물 부족과 설비 이슈, 관망세가 복합적으로 작용하고 있다.

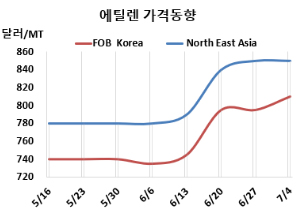

에틸렌 시세는 7월4일 CFR NE Asia가 톤당 850달러, CFR SE Asia는 860달러로 변동이 없었다. 반면, FOB Korea는 810달러로 15달러 상승했다.

유럽은 FD NWE 톤당 725유로로 35유로 하락했고, 미국은 FOB US Gulf 파운드당 24.25센트로 1.5센트 올랐다.

국제유가가 7월4일 브렌트유 기준 배럴당 68.30달러로 소폭 상승했고, 나프타 가격도 CFR Japan 기준 톤당 579달러로 약 9달러 오르면서, 아시아 에틸렌 시장은 일부 지역에서 상승세를 나타냈다.

공급 제한으로 자재 접근이 어려워지면서 판매자 중심의 시장이 형성되었고, 이로 인해 가격이 상승했다. 여기에 원유 가격의 소폭 상승이 생산 비용 증가로 이어졌고, 비용 부담이 공급망 전반으로 전가되면서 가격 상승세를 더욱 강화시켰다. 공급 부족과 원가 상승이 맞물리며 상승 흐름에 안정적 기반을 제공했고, 전반적인 거래 심리는 위축된 상태임에도 불구하고 시장 기초요건은 안정적인 것으로 보인다. 공급 여건이 개선되거나 유가가 하락하지 않는 한, 단기적으로 가격 지지세는 유지될 것으로 보인다.

한편, 일부 지역은 뚜렷한 자극 요인이나 투자자 유입이 부족해 거래량이 적었고, 가격은 보합세를 보였다. 제한적인 거래 상황은 시장 참여자들이 보다 명확한 신호나 경제적 변화가 나타날 때까지 관망하려는 신중한 태도를 보이고 있음을 보여준다. 전반적으로 거래가 적은 가운데 가격이 유지되는 모습은 현재 시장에 신중론이 지배적임을 의미한다.

중국 내 에틸렌 내수 시장은 거래 초반, 현물 공급 부족이 이어지며 강세 제안이 형성돼 가격이 상승했다. 그러나 수입 원료 에탄(Ethane)에 대한 제한이 해제되고, 경량 탄화수소 분해시설(light hydrocarbon cracking facilities)의 가동률 상승 기대가 커지면서 시장 심리는 점차 변화했다. 일부 생산업체가 에틸렌 수출을 재개한 점은 공급 여건이 나아질 수 있음을 시사했다. 그럼에도 불구하고 내수 현물 가용성은 여전히 부족해 가격 협상이 교착 상태에 빠졌으며, 일부 지역에서는 제안 가격이 소폭 완화되기도 했다. 이는 공급 타이트 국면에서 점진적으로 균형을 향해 조심스럽게 전환되는 시장 분위기를 반영한 것으로 풀이된다.

시장 소식통에 따르면, 동북아 일부 생산자들은 8월 선적분 계약을 7월 중순 이전에 조기 마감하려는 움직임을 보이고 있다. 이는 공급·수요 전망 변화, 원료 가격, 물류 변수 등 시장 불확실성을 고려한 선제적 전략으로, 생산자들이 향후 몇 주간의 시장 변동에 대비해 재고 및 가격 리스크를 사전에 관리하려는 의도로 풀이된다.

일본 Chiba Chemicals는 지바(Chiba) 소재 에틸렌 61만2000톤, 프로필렌(Propylene) 33만톤 크래커를 6월 중순 정기보수 들어갔다. 베트남 Long Son Petrochemical은 2024년 10월 중순 수익성 악화와 수요 부진 우려로 가동 중단한 롱손섬(Long Son) 소재 에틸렌 95만톤, 프로필렌 40만톤 크래커를 경제 위기로 인해 8월 재가동할 예정이다. 사우디 아람코와 다운케미칼의 합작투자 법인 Sadara Chemical은 알주베일(Al Jubail) 소재 에틸렌 150만톤, 프로필렌 40만톤 크래커를 7월2일 단지 화재로 가동 중단하였다. <박한솔 책임연구원>