2025년 4-6월 영업이익 상반 … 관세·환율에 무역 불확실성 여전

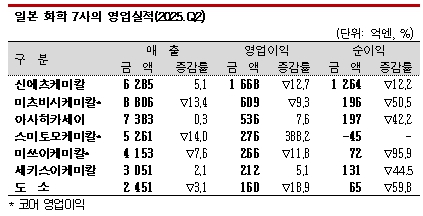

일본 화학기업들의 2분기 성적표가 엇갈렸다.

신에츠케미칼(Shin-Etsu Chemical), 미츠비시케미칼(Mitsubishi Chemical), 아사히카세이(Asahi Kasei), 스미토모케미칼(Sumitomo Chemical), 미쓰이케미칼(Mitsui Chemicals), 세키스이케미칼(Sekisui Chemical), 도소(Tosoh) 등 화학 메이저 7사 가운데 아사히카세이, 세키스이케미칼, 스미토모케미칼은 2025년 4-6월 영업이익이 증가했으나 나머지 4사는 감소했다.

순이익은 7사 모두 사업 포트폴리오 재편과 구조 개선에 따른 손실 영향으로 줄어들었다.

반도체 소재, 라이프사이언스, 헬스케어 사업은 대체로 양호했으나 PVC(Polyvinyl Chloride), MMA(Methyl Methacrylate) 등 석유화학·기초화학은 시 황 침체와 원료가격 하락에 따른 재고 평가 손실로 수익성이 악화된 것으로 파악된다.

황 침체와 원료가격 하락에 따른 재고 평가 손실로 수익성이 악화된 것으로 파악된다.

아사히카세이는 미국 제약 사업이 성장했고 주택 부문 역시 호조를 나타냈으며, 세키스이케미칼 역시 주택 부문이 수익성 개선을 주도했다. 스미토모케미칼은 제약 자회사, 아람코(Saudi Aramco)와의 석유정제·석유화학 합작기업인 페트로라비(Petro Rabigh) 영업이익이 증가했다.

반도체 관련 분야는 AI(인공지능) 용도를 비롯해 첨단 디바이스 수요가 두드러졌다.

아사히카세이는 감광성 절연소재, 인쇄회로기판(PCB)용 절연소재 글라스클로스 사업이 외부환경 변화에 영향을 받지 않고 순조롭게 성장하고 있으나 AI 이외의 디바이스용은 여전히 부진한 편이다.

신에츠케미칼도 300밀리미터 웨이퍼는 재고 수준이 높아 전반적으로 활기를 띠지 못하고 있으나 라이프·헬스케어 분야는 농약을 중심으로 사업 분위기가 양호한 것으로 알려졌다.

스미토모케미칼은 농약 유통 재고가 개선되고 있어 공급이 순조로운 편이며 신규 살균제 Indiflin 수요가 증가함에 따라 대형 상품화를 기대하고 있다.

모빌리티 분야에서는 일본 자동차 판매가 감소하면서 미국의 관세 폭탄 영향이 현실화되고 있다.

미쓰이케미칼은 PP(Polypropylene) 컴파운드 사업에서 북미 생산 기반을 활용해 양호한 수익성을 유지하고 있으며, 세키스이케미칼은 주력제품인 고기능 접합 유리용 중간막 사업이 유럽·미국 등 전기자동차(EV) 캐즘(Chasm: 일시적 수요정체)의 영향을 받고 있으나 HUD(헤드업 디스플레이)용 수요가 증가하면서 감소분을 상쇄하는데 성공했다.

반면, 석유화학·기초화학 사업은 전반적으로 고전하고 있다. PVC는 중국의 수출 확대가 시장 침체의 원인으로 작용하며 공급과잉 상태가 장기화돼 시황 회복을 기대하기 어려운 상황이 이어지고 있다.

도소는 영업적자를 기록했다. CA(Chlor-Alkali) 부문의 정기보수가 영향을 미친 것으로 판단된다.

미츠비시케미칼 역시 MMA 시황 악화로 영업적자를 기록했다. 관세 영향이 예상보다 컸으며 소비심리가 크게 위축돼 당분간 회복을 기대하기 어려운 것으로 평가된다.

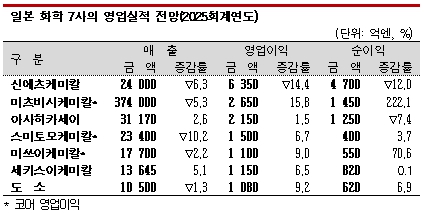

일본 화학 메이저들은 미국의 관세정책, 환율 등 불확실성이 여전한 가운데 신에츠케미칼을 제외한 6사가 2025회계연도(2025년 4월-2026년 3월) 영업실적 전망을 조정하지 않았다.

일본 화학기업들은 외부 환경에 좌우되지 않는 사업 구조로 전환하기 위해 지속적으로 구조재편을 추진하고 있으며, 성장동력 사업을 중심으로 수익을 안정적으로 확보할 수 있는 역량을 강화하고 있다. (윤우성 선임기자)