일본 석유화학 시장은 2014년부터 에틸렌(Ethylene)과 PE(Polyethylene) 생산기업들이 잇달아 생산능력을 축소해 가동률을 높임으로써 리스크에 대비하고 있다.

일본 경제산업성도 2020년 에틸렌 생산량을 기준으로 리스크 시나리오를 작성해 석유화학기업들의 경쟁력 강화를 촉구하고 있다.

에틸렌과 PE 외에도 한국의 P-X(Para-Xylene) 신증설 영향으로 공급이 늘어난 벤젠(Benzene)을 제외하고는 톨루엔(Toluene), 자일렌(Xylene) 수출이 호조를 보이고 있으나 유도제품은 시장 침체로 가동을 중단하는 곳이 나타나고 있기 때문이다.

EO(Ethylene Oxide), MMA(Methyl Methacrylate) 등도 침체를 거듭하고 있다.

에틸렌, 생산능력 감축에 가동률 90% 상회

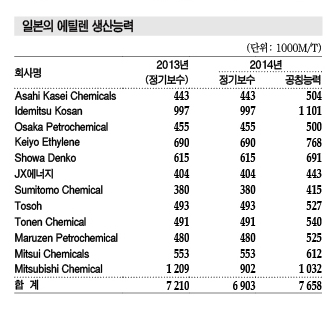

일본은 2014년 말 에틸렌 생산능력을 전년대비 30만톤, PE는 11만톤 축소했다.

일본 경제산업성에 따르면, 일본은 2014년 말 에틸렌 생산능력을 690만3000톤으로 2013년 말에 비해 30만7000톤 축소했다. 정기보수를 고려하지 않은 공칭능력은 765만8000톤이다.

여기에 2015-2016년에도 일부가 크래커 가동중단을 계획하고 있어 구조조정과 함께 생산능력 축소를 계속할 것으로 예상된다.

2014년에는 Mitsubishi Chemical(MCH)이 Kagoshima 소재 나프타(Naphtha) 베이스 스팀 크래커 2기 가운데 1기 가동을 중단했다. MCH는 2011년 Mizushima 크래커의 생산능력을 축소한 후 운전효율화 시스템을 구축하는데 성공함으로써 감축능력을 6000톤으로 최소화한 바 있다.

Sumitomo Chemical(SCC)도 2015년 Chiba 소재 38만톤 크래커 가동을 중단했으며 에틸렌 등 기초유분은 Keiyo Ethylene 조달물량을 확대해 해소할 방침이다.

MCH와 Asahi Kasei Chemicals(AKC)은 공동운영하고 있는 Mizushima의 ACK 크래커를 2016년 폐쇄하고 MCH 크래커로 통합하기로 합의했다.

일본은 에틸렌 생산능력을 감축했지만 2014-2015년 아시아 수급타이트가 발생하면서 수출량이 늘어나 가동률이 90%를 넘은 것으로 알려졌다.

하지만, 2017년 이후 미국이 에탄(Ethane) 베이스 스팀 크래커 건설 프로젝트를 잇달아 완료하면서 아시아에 대한 에틸렌 및 에틸렌 유도제품 수출을 확대할 것으로 예상돼 추가 감축을 추진하고 있다.

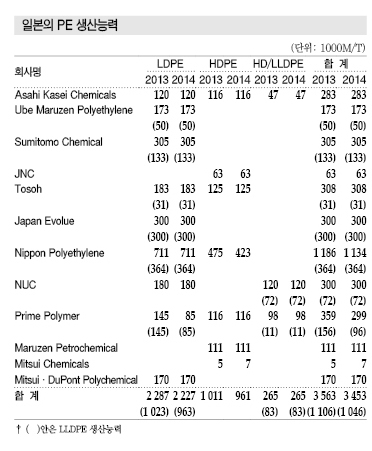

PE, 생산능력 감축에도 가동률 저조

PE는 2014년 말 생산능력이 345만3000톤으로 전년대비 11만톤 줄여 2년 연속 감축에 성공했다.

Nippon Polyethylene(NPE)은 2014년 5월 Kawasaki 소재 HDPE(High-Density PE) 5만2000톤 가동을 중단했고, 12월에는 Prime Polymer가 Chiba 소재 LLDPE(Linear Low-Density PE) 6만톤 라인을 폐쇄했다.

LDPE(Low-Density PE) 및 LLDPE 생산능력은 HDPE 병산 플랜트를 포함 2014년 231만톤에 불과했다.

생산능력을 축소했지만 생산량은 159만9000톤으로 6만톤 늘어 가동률이 4%포인트 상승했으나 실제 가동률은 69% 수준에 그쳐 과잉이 여전한 것으로 파악되고 있다.

NPE는 2015년 3월 Ibaraki 소재 LLDPE 9만2000톤 라인도 가동을 중단한 것으로 알려졌다.

HDPE 생산능력은 LLDPE와의 병산설비를 포함 2014년 114만3000톤으로 5만톤 축소했으나 생산량이 82만5000톤으로 7만8000톤 줄어 가동률이 89%에서 85%로 4%포인트 하락했다.

2014년 수입량은 LLPDE가 1만2000톤으로 4% 증가한 반면 LDPE는 2만7000톤으로 15% 감소했다. 특히, HDPE는 엔화 약세에도 불구하고 16만2000톤으로 33% 급증했고 2015년 들어서도 증가폭이 커져 추가 감축이 요구되고 있다.

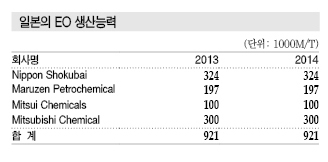

EO, 제자리걸음으로 침체 지속

EO, MMA는 제자리걸음에 그치고 있다.

EO는 2014년 일본 4사의 생산능력이 총 92만1000톤으로 별 변동이 없었고, 내수도 폴리에스터(Polyester)의 원료인 MEG(Monoethylene Glycol)용 자가소비가 많은 편이어서 EO 단독 수출은 극히 한정적인 것으로 나타나고 있다.

2014년 생산량은 88만7300톤으로 2.4% 감소했고 MEG용 수요는 66만4200톤으로 7.8% 줄어들었다.

MEG용 수출량은 24만7000톤으로 10.1% 감소한 가운데 70% 이상을 중국에 내보냈으나 중국의 수입량 845만톤 가운데 대부분은 중동산이 차지했다. 한국의 MEG 수출량은 6만3100톤으로 2013년 3만2400톤에 비해 크게 늘어났으나 큰 영향이 없었다. ▶ 다음호에 계속