합성피혁 시장은 저가 수입제품이 유입되면서 성장이 둔화되고 있다.

합성피혁은 신발, 자동차, 의류. 잡화 등에 주로 사용되고 있으며 신발, 의류, 잡화 등은 수요기업들이 모두 중국 및 동남아로 이전해 내수가 크게 줄어들고 있다.

국내 생산기업들은 신규수요를 창출하기 위해 자동차 시트용 시장 진입을 시도하고 있다.

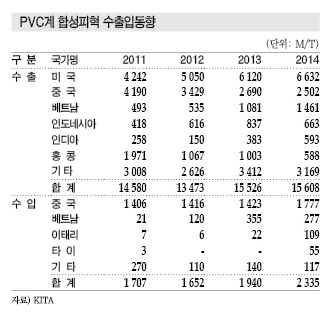

자동차 시트용 합성피혁은 LG하우시스를 중심으로 PVC (Polyvinyl Chloride)계가 주를 이루었으나 환경규제 강화와 대체소재 코스트 절감으로 PU(Polyurethane)계 합성피혁으로 대체가 가속화되고 있다.

LG하우시스는 PVC계 시트를 생산함과 동시에 PU계도 OEM(위탁생산) 방식으로 공급하면서 중소기업인 대원화성, 백산, 덕성 등 합성피혁 생산기업의 시장 진입을 견제하고 있다.

범용제품, 중국·동남아에 밀려 수익 “추락”

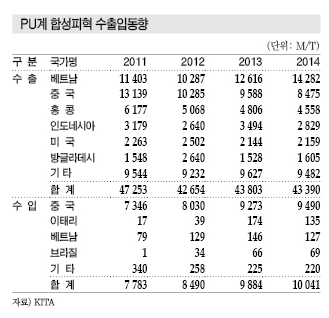

합성피혁 시장은 신발, 의류, 잡화 등에 집중됐으나 수요기업들이 대부분 동남아로 이전함에 따라 수출에 집중하고 있다.

국내에서 일부 생산하는 운동화에 투입되고 있으며 동남아에 집중된 나이키, 아디다스 등 스포츠 브랜드를 중심으로 합성피혁을 공급하고 있다.

국내 합성피혁 생산비중은 매출액 기준 스포츠화 70%, 자동차 시트용 10%, 기타 20% 수준으로 파악되고 있어 범용제품인 스포츠화가 수익성을 좌우하고 있다.

하지만, 마진이 5% 미만으로 나타나 대규모 계약이 아닌 이상 적자생산에 가까운 것으로 파악돼 고부가가치 시장에 진입할 필요성이 나타나고 있다.

다만, 국제유가 폭락으로 PVC, PU 등 원료가격이 하락해 2015년 수익성이 개선됨에 따라 적자생산은 모면한 것으로 판단된다.

국내시장은 저가 중국산이 계속 유입됨으로써 범용에 채용되는 합성피혁이 경쟁력을 상실할 것으로 예상되고 있으며 생산기업들은 동남아에 위치한 스포츠 신발 공장에 수출을 집중하고 있다.

시장 관계자는 “인도네시아, 중국, 베트남에도 합성피혁 공장이 존재하나 국내기업만큼 글로벌 스포츠 브랜드의 생산량을 충당할 수 있는 생산능력을 보유하고 있지 않다”며 “하지만, 현지기업들도 점차 대규모화되고 있어 스포츠 신발용 합성피혁은 마진이 계속 감소하고 있다”고 밝혔다.

LG하우시스 사고에 중소기업 진입 시작

국내 합성피혁 생산기업들은 PVC계 합성피혁이 장악하고 있는 자동차 시트용이 환경규제에 따라 PU계로 전환될 것을 기대하고 시장 진입을 시도하고 있다.

LG하우시스는 2012년 울산공장에서 화재사고가 발생해 합성피혁 생산을 중단함에 따라 수요기업인 현대·기아자동차가 이원화 정책으로 전환하면서 합성피혁 생산기업들이 진입해 경쟁이 심화되고 있다.

LG하우시스는 2012년 11월16일 울산 PVC바닥재 발포 공장에서 화재가 발생해 발포라인 3기와 공장 내부 1500평방미터가 모두 연소돼 2013년 7월 복구한 바 있다.

국내기업들은 신규 자동차 사이클을 감안해 생산기업별로 매년 2-3개 모델에 합성피혁을 공급하고 있다.

특히, 대원화성은 자동차 내장재에 적극 투입하면서 신발, 잡화 등 저마진제품 중심에서 자동차용 시트, IT 소재와 같은 고마진제품의 매출비중을 50% 이상으로 확대했다.

이에 따라 매출비중이 2011년 스포츠·잡화 66%, 자동차 27%, IT 7%에서 2014년 스포츠·잡화 43%, 자동차 37%, IT 20% 수준으로 고마진제품이 급성장했다.

백산, 덕성 등도 대부분 운동화, 모바일제품용 가죽케이스 등에 PU계 합성피혁을 공급했으나 2012년 이후 PU계 자동차 시트용 합성피혁을 생산해 시장 진입을 시도하고 있다.

백산은 「LF소나타」를 통해 자동차 시트용 시장에 진입했으며 LG하우시스, 코오롱글로텍, 대원화성 등과 경쟁관계를 구축하고 있다.

백산은 PU계 합성피혁의 매출비중이 2015년 신발 83.6%, 모바일제품 케이스 6.7%, 자동차 시트용 9.7%로 2014년에 비해 모바일제품 케이스가 소폭 하락하고 자동차 시트용이 3.8%포인트 상승했다.

백산 관계자는 “국내 PU계 합성피혁 생산기업들은 신발 및 스포츠용 매출이 80% 이상이며 자동차 시트용은 극히 일부분에 속한다”며 “가격 차이 때문에 여전히 PVC 시트가 주력제품으로 채용되고 있다”고 밝혔다.

LG하우시스, OEM으로 자동차용 “장악”

자동차 시트용 합성피혁은 마진율이 10% 수준으로 스포츠·잡화용에 비해 2배 가까이 높은 것으로 파악돼 합성피혁 생산기업들이 진입할 필요성이 나타나고 있다.

시장 관계자는 “신발용은 다품종 소량생산으로 다양한 색상까지 염색해 공급하기 때문에 수율이 크게 떨어지는 반면 자동차 시트는 컬러가 대부분 획일화돼 있어 수율이 높고 대량 생산이 가능하다”고 밝혔다.

자동차 시트용 합성피혁 가격은 PVC계가 평방미터당 1만5000원, PU계가 2만원 수준으로 나타나 코스트 절감을 위해 PVC계를 선호했으나 유럽을 중심으로 PVC 규제가 강화되고 있어 PU계 수요비중이 확대될 것으로 기대되고 있다.

PVC계 합성피혁은 중형급 자동차 이하 모델에 주로 채용됐으나 자동차 내장재 고급화 트렌트에 따라 중형급 자동차에도 PU계 합성피혁 사용이 증가하고 있다.

「LF소나타」는 PVC계 사용을 완전히 배제한 자동차로 PU계 합성피혁이 대당 100만원 수준 투입되는 것으로 추산되고 있다.

LG하우시스는 PVC계를 장악하면서 국내 자동차 시트용 합성피혁 시장의 40%를 차지해 약 2000억원의 매출을 올리고 있고 PU계 대체에 대응해 OEM 주문으로 공급을 지속하고 있다.

시장 관계자는 “LG하우시스는 국내 자동차 생산기업에 대한 영업력을 활용해 PVC계에 이어 PU계까지도 덕성, 백산 등을 통해 공급하고 있다”고 밝혔다.

코오롱, 스웨이드로 합성피혁 차별화

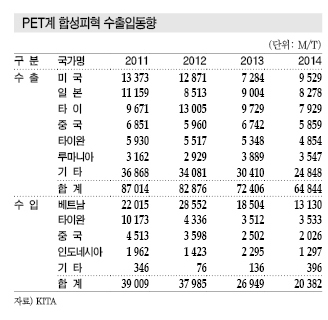

코오롱인더스트리는 PET(Polyethylene Terephthalate)계 합성피혁으로 스웨이드제품을 생산하고 있으며 Alcantara, Toray 등과 경쟁하고 있다.

스웨이드제품은 신발, 가방 안감 등에 채용되고 있으며 최근에는 자동차 내장재용으로 시장이 확대되고 있어 성장세를 유지하고 있다.

자동차 천정에 주로 쓰이는 등 기존 자동차 시트에 채용되는 PVC·PU계 합성피혁과 용도가 달라 경쟁구도를 성립하기 어려우며 시장 진입이 어려워 세계적으로 5개 안팎의 생산기업들이 존재하는 것으로 파악되고 있다.

스웨이드 원료는 PA(Polyamide)계와 PET계로 구분되고 있으며 PA계는 저가제품에 주로 사용되고 덕성도 생산이 가능하며 코오롱인더스트리는 PA와 PET 모두 생산이 가능하다.

PET계는 고가제품으로 대부분 자동차 내장재용으로 사용되고 있으며 가격이 기존 PVC계 합성피혁에 비해 2배 이상 높은 것으로 나타나고 있다.

시장 관계자는 “PA계는 원료가격이 높지만 가공, 수율, 염색 등 후공정을 거치면서 PET 가격이 더욱 비싸진다”며 “PA계 스웨이드는 후가공을 하기 힘들어 자동차 내장용으로 투입되기 어렵다”고 밝혔다.

코오롱인더스트리는 자동차 고급화에 따라 스웨이드 수요가 계속 증가하고 있으며 국내 고급차량인 「그랜져」, 「에쿠스」 등에 공급하고 있다.

중국시장도 자동차 고급화 추세가 나타나고 있어 스웨이드 수요가 급격히 늘어날 것으로 예상하고 Alcantara, Toray, 코오롱인더스트리 등이 진입을 시도하고 있다.

코오롱인더스트리의 매출비중은 수출 75-80%, 내수 20-25% 수준으로 파악되고 있다.

대원화성, 합성피혁으로만 생존 힘들다!

대원화성은 IT용 소재로 유리기판 가공에 필요한 백패드를 2012년부터 LG화학에게 공급하고 있다.

백패드는 합성피혁 원료인 폴리우레탄 수지를 이용해 생산하며 합성피혁에서 고부가화가 어려워지면서 폴리우레탄을 원료로 사업을 확대했다.

대원화성 관계자는 “합성피혁의 고부가화는 한계가 있고 자동차 시트용 진입이 아니면 성장하기 어렵다”며 “PU계 합성피혁 생산기업들이 원료인 폴리우레탄을 사용해 벽지, IT용 소재 개발에 뛰어들었다”고 밝혔다.

LG화학은 2009년 LCD(Liquid Crystal Display)용 유리기판 사업에 투자해 2012년부터 생산라인을 본격 가동하고 있으며 유리기판 생산설비 증설투자를 2015년 말까지 완료하고 2018년까지 7개의 생산라인을 가동할 방침이다.

LG화학은 7000억원을 투입한 LCD 증설을 12월 완료함에 따라 LCD 유리기판 사업 확대에 본격적인 박차를 가할 것으로 예상되고 있다.

백패드는 전량 일본 Asahi Glass에서 수입했으나 LG화학과 대원화성이 협력개발을 통해 국산화에 성공했으며 대원화성은 2013년 2/4분기부터 LG화학에게 공급하고 있다.

LG화학은 유리기판 1개 라인을 가동하고 있으나 1-2개를 추가할 예정이어서 매출이 100억-200억원 증가할 것으로 예상되고 있다.

시장 관계자는 “LCD 연마용 백패드는 소모제품으로 성장세가 가팔라 안정성 있는 매출 확보가 가능할 것으로 예상된다”고 밝혔다.

<허웅 기자: hw@chemlocus.com>