PC(Polycarbonate)는 수요가 정체되고 있는 가운데 신규수요 확보가 요구되고 있다.

자동차 유리를 대체하면 수요가 급증할 것으로 기대됐으나 신뢰성 확보가 어려워 수요 증가로 이어지지 못하고 있다.

PC는 투명성, 강도, 내열성, 유연성, 가공성이 우수한 범용 EP(Engineering Plastics)로 BPA(Bisphenol-A)가 주원료이고 전기·전자, 시트·필름 등에 사용되고 있다.

수요비중은 2014년 기준 전기·전자 31%, 시트·필름 18%, 자동차 15%, 가전 13% 수준으로 나타났다.

특히, 5대 범용 EP 가운데 유일하게 투명성을 갖추고 있으며 강화유리의 약 150배에 달하는 충격강도를 보유하고 있어 일반 판유리의 보완재로 많이 사용되고 있다.

공급과잉 불구하고 수익성 개선

국내 PC 생산능력은 롯데첨단소재(삼성SDI) 24만톤, LG화학 17만톤, 삼양화성 12만톤, 롯데케미칼 8만5000톤으로 총 61만5000톤에 달하고 있으나 국내수요는 2014년 기준 26만4000톤에 불과했다.

롯데케미칼은 삼성SDI의 케미칼 사업부를 인수함에 따라 생산능력이 32만5000톤으로 확대돼 국내 1위로 도약했으며 50% 이상의 점유율을 확보함으로써 시장을 좌우할 것으로 예상되고 있다.

PC 가격은 원료 BPA 하락에 동반해 떨어지고 있으나 중국의 공격적인 신증설로 BPA의 가격경쟁이 치열해지면서 스프레드는 오히려 개선된 것으로 나타났다.

PC와 BPA의 스프레드는 2014년 8월 톤당 500-600달러 수준에서 2015년 9월에는 1200-1300달러로 벌어졌다.

PC 가격은 2014년 8월 톤당 2600달러에서 2015년 9월 2200달러로 하락했으나, BPA는 1950달러에서 950달러로 폭락했기 때문이다.

시장 관계자는 “BPA가 공급과잉인 반면 PC는 상대적으로 수급이 타이트해 원료가격 하락에도 불구하고 가격 하락이 덜한 편”이라고 밝혔다.

PC는 글로벌 수요가 2015-2020년 연평균 3.4% 증가할 것으로 예상되고 있는 가운데 Teijin이 채산성 악화로 싱가폴 소재 11만톤 플랜트를 2015년 12월 폐쇄함에 따라 생산능력이 1.7% 감소했다.

중국은 글로벌 PC 수요를 견인하고 있는 가운데 자급률이 2014년 기준 30% 이하로 수입에 의존하고 있으며 한국산 비중이 가장 많은 것으로 파악되고 있다.

중국 수출은 2013년 27만574톤에서 2014년 28만2006톤으로 증가했으며 2015년에는 31만7329톤을 기록해 전년대비 12.5% 늘어났다.

스크래치·안전성 등 신뢰성 확보 어려워

국내 PC 시장은 2011년 이후 증설 및 디보틀넥킹으로 생산능력이 확대된 가운데 주 수요처인 전기·전자용 수요가 정체돼 있음에도 90% 이상의 높은 가동률을 유지해 공급과잉이 계속되고 있다.

글로벌 PC 시장은 가동률이 77.1% 수준이지만 아시아 수급이 타이트하기 때문이다.

시장 관계자는 “국내 PC 수요는 자동차, 전기·전자용으로 주로 투입되고 있는 가운데 전기·전자 부문은 생산설비가 주로 베트남 등 해외로 이전해 내수 자체는 많지 않다”며 “PC 생산기업들도 내수보다는 중국을 중심으로 수출에 주력하고 있다”고 밝혔다.

하지만, 글로벌 PC 시장은 중국을 중심으로 2020년까지 91만5000톤의 신증설이 예정돼 있고 중국의 자급률이 2017년 50%에 달할 것으로 예상돼 대책이 요구되고 있다.

이에 따라 글로벌 PC 시장은 공급과잉으로 전환될 가능성이 높아지고 있으며 신규수요 확보가 필수적으로 요구되고 있다.

그러나 PC는 최대 장점인 투명성을 활용한 유리 대체소재로 사용되지 않는 이상 수요가 크게 증가하지 않을 것으로 예상되고 있다.

특히, 자동차 창문유리를 대체할 후보로 각광받고 있는 가운데 자동차는 연비효율 향상을 위해 경량화가 요구됨에 따라 기존의 유리 및 차체 일부를 가벼운 플래스틱으로 대체하려는 시도가 계속되고 있다.

PC는 자동차 창문에 유리 대신 채용되면 중량이 최대 50%까지 감소함으로써 경량화에 기여할 수 있는 것으로 판단되고 있다.

하지만, 안전성 등에서 자동차기업이 요구하는 신뢰성을 충족시키지 못함과 동시에 스크래치 문제가 해결되지 않아 와이퍼가 있는 앞 유리에는 적용이 불가능하며 유리 대비 가격이 높아 대체가 가시화되지 않고 있다.

시장 관계자는 “PC의 자동차 유리 대체 이슈는 수년 전부터 꾸준히 제기돼 관련기술 개발이 활발했으나 여전히 신뢰성 기준을 충족시키지 못하고 있어 극복해야 할 과제가 많다”며 “현재 기술로는 뒤 유리창, 선루프 부문에만 적용이 가능해 대체 정도가 미미한 수준”이라고 밝혔다.

이어 “가장 치명적인 스크래치 문제가 해결되지 않았음에도 불구하고 가격이 유리보다 2배 이상 높아 경쟁력이 없고 자동차 생산기업들이 안전문제에 있어서는 보수적이기 때문에 PC로 유리를 대체하는 것에 회의적인 입장”이라고 덧붙였다.

PC는 범용화되면서 가격경쟁이 치열해 수익성이 악화되고 있어 고부가 그레이드 개발 필요성이 부각되고 있으며 안경렌즈, 카메라렌즈 적용을 통한 수익성 창출이 요구되고 있다.

가동률 80% 미만으로 “생존경쟁”

PC는 최근 수요 증가율 둔화에 원료가격 급등락으로 불안정한 시장 환경이 지속되고 있다.

유럽·중국 경기 침체에 따라 2013년에는 신장률이 제로에 가까웠으나 2014년 지역에 따라 완만한 회복세를 나타냈다.

그러나 미국을 제외한 대부분의 지역에서 수요신장률이 둔화돼 2015년 이후 글로벌 수요가 연평균 2-3% 증가에 그칠 것으로 예상되고 있다.

일본은 2014년 4월 소비세 증세 이전 가수요에 따라 수요가 증가했으나 하반기에는 다시 침체에 빠져 엔저에 따른 생산거점 공동화 현상 해소가 기대되는 가운데 회복세로 전환하지 못하고 있다.

2014년 일본 수요는 2013년과 비슷한 21만톤에 그친 것으로 나타나고 있다.

2014년까지는 국제유가의 고공행진에 따른 원료가격 급등으로 증설 프로젝트 대부분이 연기됐을 뿐만 아니라 다수의 메이저들이 플랜트 가동을 중지해 수급이 추가 악화되지는 않고 있다.

2014년 PC 증설은 Ningbo Zhejiang Railway Dafeng이 용융공법 10만톤 플랜트를 신규 건설한 것을 제외하고는 대규모 증설이 없었으나 당분간 80% 미만의 가동률을 지속해 치열한 생존경쟁이 계속될 것으로 예상되고 있다.

2015년부터 원료가격이 급등락하고 있는 가운데 영업실적도 개선되지 않아 앞으로의 가격 흐름이 주목되고 있다.

증설계획 지연에 가동정지 잇따라…

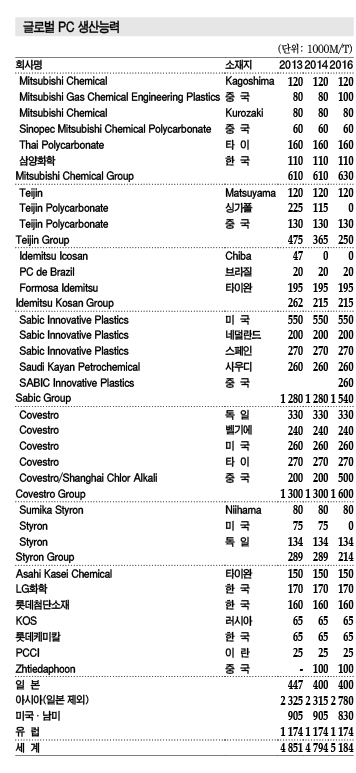

2014년 세계 PC 생산능력은 아시아 232만톤, 일본 40만톤, 미국·중남미 91만톤, 유럽 117만톤으로 총 480만톤에 달했으며 아시아 비중은 57%로 나타나고 있다.

아시아 중심의 신증설 프로젝트 대부분이 연기됐을 뿐만 아니라 다수의 생산기업들이 플랜트 가동중지를 발표해 몇년째 비슷한 수준을 유지하고 있다.

중국 Railway 그룹조차도 Ningbo에 신규 건설한 10만톤 플랜트를 가동했으나 2015년 생산을 중단한 것으로 알려졌다.

일본은 PC 수요가 침체기에 빠져 있고 증설도 이루어지지 않고 있다.

Teijin은 2013년 9월 싱가폴 플랜트의 일부 생산라인 가동중지를 발표한 후 2015년 말 완전 폐쇄를 발표했다.

그러나 Mitsubishi Chemical(MCH)이 2015년 상하이(Shanghai) 플랜트의 생산능력을 확대하고 사우디 Sabic이 Sinopec과 합작으로 Tianjin에 25만톤 플랜트를 건설하면 세계 PC 생산능력은 500만톤을 넘고 아시아도 300만톤에 달하는 것으로 집계되고 있다.

Covestro(Bayer MaterialScience)는 상하이 플랜트의 30만톤 증설을 발표했으나 가동시기는 유동적이며, 독일 플랜트의 생산능력도 40만톤으로 확대할 것이라고 2011년 발표했으나 유럽경기 침체가 심화됨에 따라 제고될 가능성이 제기되고 있다.

하지만, 유럽·미국 모두 공급능력이 수요를 상회하고 있어 Styron은 2014년 미국 플랜트 가동을 중지했다.

인디아, 브라질 등 신흥국 수요가 확대될 것으로 기대되고 있지만 PC 신증설 계획은 발표되지 않고 있다.

LED가 수요확대 견인 기대했으나…

PC는 전기·전자, OA, 기계, 자동차, 의료·보안, 잡화, 시트, 광학필름 등에 폭넓게 채용되고 있다.

2000년대 전반까지 수요를 견인한 광디스크는 시장이 대폭 축소되고 2013년에는 노트북 및 디지털카메라 생산대수가 감소하는 등 수요에 변화가 나타났으나 아시아는 PC의 특성을 활용한 신규용도 개척이 이루어지고 있다.

PC 채용을 확대하고 있는 LED(Light Emitting Diode) 조명 분야에서는 Mitsubishi Engineering Plastic(MEP)이 「Iupilon EFD·EKD 시리즈」에 UL746B의 RTI 인증을 취득한 박막·난연 그레이드를 라인업해 수요처의 니즈 에 대응하고 있다.

PC의 특징을 활용한 그레이드 개발 뿐만 아니라 결점을 극복한 소재 개발도 활발해 아크릴수지 및 유리 대체 등 기존에 사용하기 어려웠던 용도에도 적용이 가능해지고 있다.

MEP는 2012년 고투명·고유동성을 유지하며 표면경도를 업그레이드한 「Iupilon MB6000 시리즈」를 출시한데 이어 표면경도를 최고 3H까지 향상시킨 「Iupilon K 시리즈」를 개발해 전기·전자, 자동차 분야에 투입하고 있다.

「Iupilon K 시리즈」는 기존 PC의 비(非)도장을 통한 코스트 절감 및 도장 처리에 따른 유리 대체가 가능해 호평을 받고 있다.

연소성 등 또 다른 고성능 그레이드도 개발을 완료했으며 기능성 향상을 더욱 가속화하고 있다.

MEP는 매우 높은 유동성과 광학 특성으로 높은 평가를 받고 있으며 도광판용으로 기존 소재보다 색상을 50% 가량 개선한 신규 그레이드를 개발하는 등 박막화·대형화에 적극 대응하고 있다.

여기에 고전도 그레이드 「Iupilon TPN 시리즈」를 채용하거나 비유전율을 8 이상으로 높여 안테나의 소형화를 가능케 한 신규 그레이드를 개발하는 등 수요처의 다양한 요구에 대응하기 위해 친환경적이고 기능성이 높은 그레이드를 신속하게 투입할 방침이다.

용융중합 공법이 주류로 부상

PC 제조공법은 계면중합 및 용융중합 프로세스가 주류를 이루고 있다.

선두기업 대부분은 그동안 계면중합공법을 채용했으나 최근 건설되고 있는 플랜트는 대부분 용융중합공법을 선호하고 있으며 계면중합공법 플랜트는 가동중지가 잇따르고 있다.

이에 따라 2016년에는 용융중합공법이 글로벌 생산능력의 40% 이상을 차지할 것으로 예상되고 있다.

용융중합공법은 일반적으로 중합할 때 용매를 사용하지 않고 분말중간체(플레이크) 생성을 생략한 채 펠릿을 생산할 수 있는 장점이 있다.

Sabic, MCH, Covestro이 채용하고 있으며 Asahi Kasei Chemicals(AKC)의 라이선스를 채용한 플랜트가 타이완, 한국, 러시아에서 가동하고 있다.

2014년 중국 Ningbo에서 가동을 개시한 Railway 플랜트도 용융중합공법을 도입했다.

계면중합공법은 플레이크를 사용한 컴파운드의 공급이 용이하고 폭넓은 분자량 제어가 가능하다는 특징이 있다.