국내 BOPP(Bi-axially Oriented Polypropylene) 필름 시장은 고부가화에 실패하며 출혈경쟁을 이어가고 있다.

BOPP 필름은 수요가 2016년 기준 11만톤 수준으로 식품포장용 호조를 타고 2014년에 비해 약 1만톤 증가했음에도 불구하고 극심한 공급과잉을 벗어나지 못하고 있다.

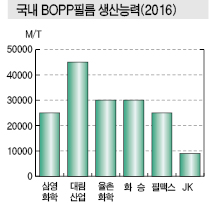

국내 생산능력은 대림산업 4만5000톤, 율촌화학 3만톤, 화승인더스트리 3만톤, 필맥스 2만5000톤, 삼영화학 2만5000톤, JK머티리얼즈 9000톤으로 총 16만4000톤이며 가동률이 평균 80% 수준에 그치고 있다.

수요비중은 식품포장용이 65% 수준으로 범용 그레이드를 주로 채용하고 있고 전자소재는 10-15% 수준으로 고급 그레이드를 사용하고 있다.

국내기업들은 대부분 범용에 집중함에 따라 저가공세를 통해 출혈경쟁을 지속하고 있으며 중국, 필리핀, 타이산을 중심으로 저가의 수입제품 유입도 늘어나고 있어 수익성 개선이 어려운 것으로 파악되고 있다.

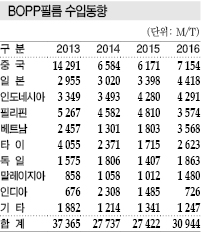

국내 BOPP 수입은 중국산을 저지해 2013년 3만7365톤에서 2014년 2만7737톤으로 급감했으나 베트남산, 타이산 등의 유입이 확대돼 2016년 3만944톤으로 증가했다.

시장 관계자는 “중국이 저가공세를 통해 진입했으나 국내기업들도 저가로 공급을 확대함에 따라 중국산 수입을 저지할 수 있었다”며 “국내기업들 뿐만 아니라 중국, 동남아 등과도 경쟁함에 따라 저가공세 체제를 벗어나기 어려울 것”이라고 밝혔다.

일본 및 독일산은 국내기업들의 기술력이 부족해 생산할 수 없는 고급 및 특수 그레이드이며 일본산을 매년 3000-4000톤, 독일산을 1500-2000톤 수입하고 있다.

산업용 고부가화 그레이드를 중심으로 수입하고 있으며 가격이 톤당 6000달러 수준으로 범용에 비해 3배 이상 높은 것으로 파악되고 있다.

율촌화학은 전자용 필름을 적극 추진할 계획이지만 메이저를 따라잡기에는 역부족이며 대부분 국내기업들은 범용 생산에 의존하고 있는 것으로 파악되고 있다.

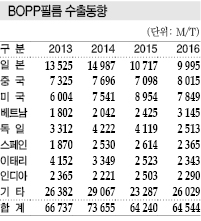

국내기업들은 2000년 이후부터 수출 확대에 나섰으나 중국 및 동남아기업들이 저가공세로 시장영역을 확대하고 있어 수출량이 2014년 7만3655톤에서 2015년 6만4240톤, 2016년 6만4544톤으로 보합세를 나타내며 정체 또는 감소할 것으로 예상되고 있다.

일본 수출은 일본의 OPP 수요가 급증하고 있음에도 줄어들었다.

일본기업들이 코스트 경쟁력을 강화함에 따라 한국산을 자사제품으로 대체하고 있고 엔화가 약세를 계속했던 것도 영향을 미친 것으로 파악되고 있다.

일본 수출은 2016년 1만톤 이하로 감소했으며 중국 및 동남아산에 밀린 것으로 파악된다.

국내기업들은 독일, 일본에 두꺼운 컨덴서, 문구 잡화, 꽃, 인쇄용 라미네이트 리드 용지 등을 수출하고 있으며 최근에는 식품포장용으로도 일부 수출하고 있다.

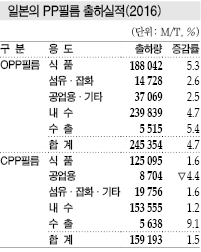

일본 PP필름공업회에 따르면, 일본은 2016년 OPP필름 출하량이 24만5354톤으로 전년대비 4.7% 증가했다.

출하량은 주력 용도인 식품 포장소재를 중심으로 수요가 꾸준히 증가함에 따라 4년 연속 늘어나면서 2008년 이후 9년만에 24만톤을 넘어섰다.

내수는 23만9839톤으로 4.7% 증가했다. 스낵 과자봉지, 편의점 김밥 및 샌드위치 등에 사용되는 식품 포장소재용이 2016년 초부터 강세를 나타냈고 섬유·잡화, 공업용·기타용 역시 전부 꾸준히 증가했기 때문인 것으로 파악된다.

동북지방 대지진으로 생산설비가 피해를 입은 2011년 중반부터 확대됐던 수입제품의 영향력이 최근 약화된 것도 출하량 회복에 적지 않은 영향을 미친 것으로 파악된다.

수출도 활발하게 이루어지며 4년 연속 전년을 상회하는 수준을 나타냈다.

시장 관계자는 “일본은 식품포장용을 대부분 자급화하고 있으며 일부 산업용 그레이드를 수입하는데 그치고 있다”며 “식품포장용은 관련기업이 OPP 생산기업과 대부분 수직계열화를 구축하고 있어 진입이 어렵다”고 밝혔다.

일본은 CPP(Chlorinated PP) 출하량도 15만9193톤으로 1.5% 늘어나며 2년만에 증가세로 전환됐다.

식품용, 섬유·잡화 및 기타 용도 모두 전년 수준을 상회한 반면 마스킹 필름을 비롯한 공업용은 4.4% 줄어든 것으로 나타났다.

12월 출하량은 OPP가 1만9327톤으로 0.1%, CPP는 1만2652톤으로 0.4% 증가했다.

OPP필름은 식품용이 5개월 연속 증가세를 지속하고 있으나 섬유·잡화, 공업용·기타용은 전년동월대비 감소한 것으로 파악된다.

CPP는 식품용, 공업용이 늘어난 한편 섬유·잡화 및 기타가 두자릿수 줄어드는 등 부진했다.

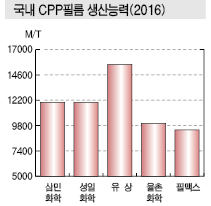

삼민화학, 삼영화학, 성일화학, 유상, 율촌화학, 필맥스 등 국내기업들이 생산하고 있으나 일본수요 증가에는 영향을 받지 못한 것으로 파악되고 있다.

<허웅·강윤화 기자>

표, 그래프: <일본의 PP필름 출하실적(2016), 국내 BOPP필름 생산능력(2016), 국내 CPP필름 생산능력(2016), BOPP필름 수출동향, BOPP필름 수입동향>