일본은 합성염료 시장 침체가 지속되고 있다.

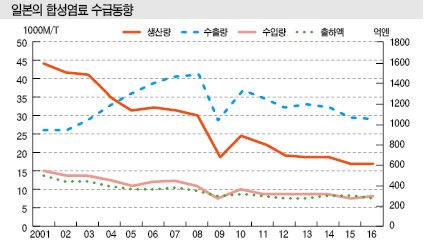

2016년 합성염료 생산량은 1만7052톤으로 2015년과 비슷했으나 2001년에 비해서는 60% 이상 격감한 것으로 나타났다.

2016년 수입량도 2만9606톤으로 비슷한 수준을 나타내며 2005년 이후 리먼 브라더스 사태의 영향을 받았던 2009년에 가까운 수준을 유지하고 있다.

합성염료는 시장이 성숙됨에 따라 출하액도 감소세를 나타내고 있으나 기능성 색소 등 첨단 분야에 대한 고부가화 촉진이 기대되고 있다.

일본은 내수 부진과 주력 용도인 섬유 생산설비의 중국 이전 등에 따라 2005년부터 수입량이 생산량을 상회하는 역전현상이 나타나고 있다.

합성염료 생산량은 리먼 브라더스 사태에 따른 수요기업의 부진으로 2011년부터 3년 연속 마이너스 성장했으며 2014년 생산량은 증가했으나 2015년에는 10% 감소했다.

2016년에는 내수 출하가 저조했으나 수출 호조로 생산량이 증감을 반복하며 출하량이 1만7195톤, 출하액은 265억엔으로 5% 감소했다.

수출량은 8308톤으로 7% 증가했으며 플래스틱용 유기용제 용해염료가 2363톤으로 5% 늘어나며 최대치를 기록했다. 폴리에스터(Polyester)용 분산염료와 목면 및 레이온(Rayon)용 반응염료는 수출량이 16% 늘었고 수출액이 193억엔으로 1% 증가했다.

수출비중은 아시아가 5251톤으로 13% 증가하며 60% 이상을 차지했고 유럽은 2070톤으로 5%, 북중미는 916톤으로 8% 증가하며 뒤를 이었다.

싱가폴 수출이 1367톤으로 45% 증가하며 가장 많았고 중국이 1062톤으로 8%, 한국이 1001톤으로 12% 증가한 것으로 나타났다. 이어 미국이 845톤으로 10%, 네덜란드가 799톤으로 17% 늘었다. 수출액은 평균단가가 높은 미국이 싱가폴에 이어 2위를 기록했다.

수입량은 2만9606톤으로 정체됐다.

전체의 40% 이상을 차지하는 제지용 형광염료가 1만3384톤으로 5% 증가했으며 중국산이 60% 이상인 것으로 파악되고 있다. 직접염료는 수입량이 5531톤으로 13% 감소했으나 인디아산은 2208톤으로 11% 증가했다.

수입액은 234억엔으로 10% 감소한 것으로 나타났다.

수입비중은 아시아산이 2만6274톤으로 1% 증가하며 전체의 90% 가량을 차지했고 유럽산이 2457톤으로 12% 감소했으며 북미·중남미산이 866톤으로 22% 증가하며 뒤를 이었다.

중국산이 1만5921톤으로 50% 이상을 차지했고 이어 인디아산 4739톤, 타이완산 2939톤, 독일산 1326톤 순으로 나타났다.

아시아에서는 타이완산, 인도네시아산, 타이산 수입량이 증가했으며 중국산은 직접염료를 중심으로 감소세가 두드러졌다. 최근에는 독일산 비중이 늘어나며 중국산에 이은 수입량 2위를 차지하고 있다.

합성염료 생산기업은 기존 용도의 시장 성숙화에 따라 사업재편 및 코스트 경쟁력 강화를 추진해왔다.

내수 감소세는 저점을 찍은 것으로 파악되나 생산량 및 수입량 모두 리먼 브라더스 사태에 따른 세계적인 경기침체 반동으로 대폭 신장한 2010년 이후 부진을 지속하고 있다.

그러나 염료 기술은 디스플레이 용도 등으로 필수불가결하기 때문에 강점을 활용한 새로운 용도 개발이 요구되고 있다.

<이하나 기자>