계면활성제는 의류용 및 주방용 세제, 샴푸 및 린스 등 향이 첨가된 생활화학제품 뿐만 아니라 의약품을 비롯해 고무 및 플래스틱, 기계, 금속, 섬유, 전자, 정보 등 다양한 분야에서 활용되고 있다.

특히, 기술적 진보를 통해 제조코스트가 하락하고 있는 반면, 소재 기술의 발전으로 적용 대상이 의료, 건축·토목 등으로 다양화되고 있다.

글로벌 계면활성제 시장은 2022년 448억7500만달러로 성장할 것으로 예상되나 국내시장은 성숙기에 접어들면서 공급과잉으로 전환돼 AK켐텍, LG생활건강, 미원화학 등이 수출 확대에 주력하고 있다.

중소기업들은 대기업 중심으로 형성된 계면활성제 틈새시장을 공략하기 위해 특화제품을 필요로 하는 퍼스널케어용 기초원료 시장에 진출하고 있으나 연구개발(R&D) 강화를 통한 기술장벽 구축이 요구되고 있다.

세계시장, 2022년 450억달러 육박

글로벌 계면활성제 시장은 미국, EU, 일본 등의 선진기업들이 우수한 기술력을 바탕으로 시장을 지배하고 있으며 소비재, 전자, 자동차, 에너지 등 다양한 범위로 적용을 확대하기 위한 연구개발을 확대하고 있다.

글로벌 계면활성제 시장은 2016년 348억1800만달러에서 연평균 4.5% 성장해 2022년에는 448억7500만달러에 달할 것으로 예상된다.

북미가 2022년 전체의 약 21%를 차지함으로써 최대시장을 형성하고, EU(유럽연합)는 2016년 68억3200만달러에서 2022년 88억900만달러로 연평균 4.4% 성장할 것으로 예상된다. 아시아·태평양은 2016년 152억3900만달러에서 연평균 4.8% 성장해 2022년 200억8500만달러에 달함으로써 미국, 유럽을 크게 추월할 것으로 예상되고 있다. 중국을 제외한 아시아 시장은 2016년 41억달러에서 2024년 63억달러로 연평균 5.0% 성장이 예측되고 있다.

글로벌 계면활성제 수요량은 2015년 1593만톤에서 2022년까지 연평균 5.4% 증가해 2022년 2419만톤에 달할 것으로 예상되고 있다.

계면활성제 수요비중은 생활용품·세척제가 40%로 가장 크고 섬유 10%, 퍼스널케어 9%, 일반산업 6% 등으로 파악되고 있다.

2024년에는 비이온성 계면활성제가 34.2%를 차지해 1위로 올라설 것으로 판단된다.

글로벌 계면활성제 생산에는 다우케미칼(Dow Chemical), 에보닉(Evonik), 헨켈(Henkel), 헌츠만(Huntsman), 악조노벨(AkzoNobel), Air Products & Chemicals, 바스프(BASF), Clariant Specialty Chemicals, 카오(Kao) 등이 참여하고 있다.

퍼스널케어용 시장 중심으로 성장

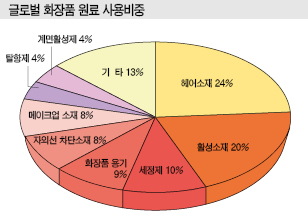

계면활성제는 의류용 섬유유연제가 인기를 끌면서 수요를 주도하고 있으나 화장품용이 가장 높은 증가율을 나타내고 있다.

시장 관계자는 “비이온 계면활성제는 대부분 화장품에 사용된다”고 밝혔다.

아시아·태평양 시장 성장을 견인하고 있는 것도 퍼스널케어로, 구강청정제에서 치약, 헤어케어에 이르기까지 계면활성제가 다량 사용되고 있다. 목욕용품, 면도용품 역시 계면활성제 수요 증가를 견인하고 있다.

아시아·태평양 시장은 뷰티, 에스테틱 및 위생에 대한 소비자들의 인식 확산과 라이프스타일의 변화, 소비여력 확대, 생활수준 향상 등도 긍정적인 영향을 미치고 있다.

퍼스널케어는 2015-2022년 연평균 6.3%로 가장 높은 성장률을 나타낼 것으로 예상된다.

아시아·태평양이 2014년 32.5%를 점유해 최대를 형성한 가운데 중국, 인디아, 인도네시아, 베트남 수요가 크게 증가할 것이 확실시되고 있다.

전통적인 화장품 강국인 미국, 프랑스, 일본은 높은 점유율을 차지하고 있으나 신흥국들의 구매력이 증가함에 따라 상대적으로 위축되고 있다.

글로벌 화장품 시장은 2012년 3035억5000만달러에서 2016년 3649억3000만달러로 연평균 4.7% 성장했고 2021년에는 4870억9000만달러에 달할 것으로 예측된다.

유럽은 2012년 879억4000만달러에서 2016년 959억4000만달러로 연평균 2.2%, 미국은 1015억2000만달러에서 1232억6000만달러로 5.0%, 아시아·태평양은 992억2000만달러에서 1237억7000만달러로 5.7% 성장한 것으로 추정된다.

화장품 유형별로는 스킨케어가 1157억달러로 31.7%를 차지했고 헤어케어 19.2%, 색조화장 16.6% 순으로 파악되고 있다.

화장품 성분의 계면활성제는 2016년 49억7000만달러에서 연평균 4.1% 증가해 2021년 60억8000만달러에 달할 것으로 예상되고 있다.

아시아·태평양 계면활성제 시장은 한국, 일본, 중국이 주도하고 있으며 인도네시아, 인디아, 말레이지아, 타이, 베트남, 필리핀이 급성장하고 있다.

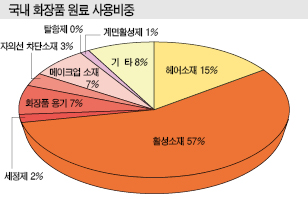

국내 유기 계면활성제 시장은 2012년 1조2071억원에서 2016년 1조3060억원으로 연평균 2.0% 증가했고 2021년에는 1조4868억원에 달할 것으로 예측되고 있다.

화장품, 중국수출 확대하면서 성장 유인

유기 계면활성제는 산업 전반에 다양하게 사용되고 있으며 원료 합성 및 관련제품 개발을 통한 국산화로 수입대체에 기여하고 있다.

국내 화장품 시장은 2012년 7427억원에서 2016년 9878억원으로 연평균 7.4% 성장했다.

화장품 수입 증가율은 연평균 4.5%에 불과한 반면, 중국의 한국산 화장품 인기 및 한류 영향으로 수출 증가율은 44.5%에 달한 것으로 조사됐다.

2016년에는 기초 화장품이 7586억원으로 전체의 58.1%를 차지했고 색조 화장품 17.6%, 두발용 10.8%로 뒤를 이었다.

전반적으로는 인체 세정용 생산량이 크게 증가하고 있다.

미세먼지로 인한 피부 스트레스 심화와 색조 화장품 시장 성장으로 기초 스킨케어 중 클렌징 카테고리의 확장이 눈에 띄고 있다. 클렌징은 기능적으로 세분화되고 있으며 클렌징 폼, 클렌징 오일, 클렌징 티슈, 클렌징 젤, 클렌징 밤, 스크럽 유형 등 제형 중심으로 확장이 두드러지고 있다.

퍼스널케어 시장의 높은 성장성과 시장환경을 고려할 때 앞으로도 퍼스널케어용 기초원료 수요가 증가세를 이어나갈 것으로 판단된다.

다만, 화학제품 전반에 걸친 친환경 트렌드의 영향으로 천연원료를 사용하거나 자연분해 가능한 친환경 원료 개발이 요구되고 있다.

애경·미원·한농화성이 시장 주도

미원상사는 최근 수요가 늘어나고 있는 친환경, 저자극 계면활성제 욕구에 효과적으로 대응하면서 계면활성제 수출이 증가해 2018년 상반기 매출이 1036억원으로 190억원 늘어났다.

한농화성은 대산 소재 3만톤과 3만5000톤, 군산 소재 No.1 1만톤 등 생산능력이 7만5000톤에 달하고 있지만 현재는 6만톤만 가동하고 있다.

EOA(Ethylene Oxide Additive)가 세제를 포함 30%를 차지하고 있고 페인트용 수지 30%, 콘크리트 혼화제 40%로 파악되고 있디.

한농화성은 화장품 수요에 대비해 퍼스널케어용 영업을 준비하고 있는 것으로 알려졌다.

한농화성 관계자는 “화장품과 바스용 공급을 준비하고 있다”며 “공급량은 작지만 스페셜티에 해당돼 마진을 개선하는데 기여할 것”이라고 밝혔다.

일본, 출하량 3년만에 증가세 전환

일본은 2017년 계면활성제 출하량이 90만톤을 넘으며 3년만에 증가세로 전환됐다.

2018년에도 도쿄올림픽과 인바운드 수요 신장을 타고 성장세를 나타낼 것으로 예상되고 있다.

다만, 수입제품의 영향력이 확대되고 있어 일본 계면활성제 생산기업들은 지속적인 성장을 위해 고부가가치화, 글로벌 사업 강화 등에 주력하고 있다.

일본은 2017년 계면활성제 생산량이 115만5440톤으로 전년대비 4%, 자가소비를 제외한 출하량은 90만4096톤으로 3% 증가했다. 출하액도 2620억7300만엔으로 2% 증가한 것으로 나타났다.

중국을 비롯해 해외 경기가 호조를 지속했고 일본경기 역시 완만한 성장세를 나타내 출하량이 3년만에 증가세로 전환된 것으로 판단된다. 특히, 하반기에는 전년동기대비 6% 이상 늘어 큰 폭의 성장세를 나타냈다.

가장 출하량이 많았던 것은 비이온 계면활성제로 생산비중도 전체 계면활성제의 54%, 출하량은 56% 수준까지 확대됐다.

출하량의 43%는 의류용 액체세제에 사용하는 POE(Polyolefin Elastomer) 알킬에테르로, 2017년에는 다소 주춤했으나 액체세제 시장의 성장과 함께 증가세를 나타낼 것으로 기대된다.

화장품용, 식품용 비중이 큰 다가알코올에스테르는 식품용 수요가 신장하며 전체 성장을 견인하고 있다.

음이온은 생산량이 6%, 출하량이 5% 증가하면서 전체 시장 성장에 큰 영향을 미쳤다. 출하액도 6% 증가한 것으로 파악된다.

세제에 투입하는 황산에스테르형은 출하량이 4% 증가했고 의류용 분말세제에 사용하는 LAS(Linear Alkyl Sulfonate)는 2% 늘어난 것으로 알려졌다.

섬유유연제, 살균제 등에 사용하는 음이온은 출하량이 정체됐다. 다만, 향기를 부가가치로 추구하는 섬유유연제, 린스 시장이 확대되고 있어 수요가 꾸준한 편이다.

양성이온은 감소세를 나타냈으나 2016년부터 증가세로 전환됐으며 2017년에는 출하량과 출하액이 모두 2%씩 증가했다.

조합제품은 출하량이 소폭 신장했으나 생산량은 3% 늘어난 것으로 파악된다.

내수 축소로 해외판매 강화 “필수”

계면활성제는 수요비중이 향장·의약, 토목·건축, 섬유, 고무·플래스틱, 생활 관련, 종이·펄프, 식품, 기계·금속, 클리닝, 페인트·잉크, 환경 보전, 농약·비료, 정보산업 순으로 이루어져 있다.

상위 5개 분야는 모두 각각의 수요비중이 11% 이상으로 총 61.9%에 달해 대부분을 차지하고 있다.

모든 산업에서 폭넓은 공정에 사용되고 있기 때문에 수요 분야가 급격히 변화할 가능성은 낮으나 경제와 함께 사회구조 변화, 글로벌화 진전 등을 타고 세부적인 내용은 변모하고 있다.

최근에는 인바운드 수요 신장, 개인소비 성장 등의 영향으로 2014년 수요 1위를 차지했던 향장·의약 구성비중이 크게 확대됐으며 생활 관련 분야도 2016년 5위에서 2017년에는 2위로 크게 올라섰다.

일본은 동북지방 대지진 이후 복구 수요, 도시 재개발 등으로 수요 신장이 기대되던 토목·건축 분야는 성장세를 지속하고는 있으나 인력부족, 자재가격 급등 등으로 기대치만큼은 성장하지 못했으며 2015-2017년 계속 구성비중이 축소되고 있다.

한때 최대 용도였던 섬유 분야는 수요기업들이 중국으로 이전하며 일본의 섬유산업 자체가 축소돼 감소세를 지속하고 있다.

하지만, 생산기업들이 차별화, 신규용도 확대, 고부가가치화 등을 통해 경쟁력을 강화하면서 최근 안정적인 양상을 나타내고 있다.

또 정보산업 분야는 사용량이 적은 편이나 일본기업들이 독자기술을 활용해 고기능화에 주력하고 있어 일본 판매량 뿐만 아니라 해외 판매량도 점차 비중이 높아지고 있다. 가격대도 높은 편으로 파악된다.

계면활성제 시장은 2020년까지 인바운드 수요, 올림픽 수요 등이 신장하면서 안정적인 성장세를 나타낼 것으로 예상된다.

다만, 산업구조 변화가 이전에 비해 빠르게 이루어지고 있고 경쟁도 심화되고 있어 생산기업들이 해외시장을 함께 살피면서 경영전략을 세워야 할 것으로 판단되고 있다.

한국산은 범용제품 중심 수입

일본은 글로벌화의 진전에 따라 계면활성제 수입을 꾸준히 늘리고 있다.

조합제품을 포함해 2017년 수입량은 9만8379톤으로 4% 늘어났으며 전체 출하량에서 차지하는 비중도 약 11%까지 확대됐다.

음이온 수입이 3만4988톤, 양이온이 2897톤, 비이온 2만693톤, 양성이온 등이 1만3028톤, 조합제품은 2만6772톤을 기록했다.

기존에는 음이온, 비이온이 주류를 이루었으나 2016년 조합제품, 2017년에는 양성이온이 크게 늘어난 것으로 파악된다.

수입단가는 모든 품목에서 낮아져 범용제품을 중심으로 수입을 확대한 것으로 파악되고 있다.

중국, 한국, 영국, 독일, 미국산을 주로 수입했으며 국가별로 수입품목의 비중이 각기 다른 양상을 나타냈다.

중국, 한국, 영국산은 비교적 저렴한 수입제품이 많았고 독일, 미국산은 평균 단가보다는 고가제품을 많이 들여온 것으로 알려졌다.

수출은 2017년 3년만에 증가세로 전환됐다.

수출량이 11만7707톤으로 전체 판매량의 약 13%를 차지했고 비이온이 6만2905톤으로 절반을 넘었으며 조합제품이 2만7312톤, 음이온이 2만3638톤으로 뒤를 이었다.

특징적인 것은 조합제품 수출이 내수 판매량을 상회하는 수준으로 많았다는 것으로 일본기업들이 부가가치를 높이기 위해 각종 계면활성제를 배합하고 수출에 주력한 것으로 파악되고 있다.

평균단가는 모든 품목이 일본 내수가격보다 높았으며, 특히 조합제품은 내수가격 평균이 432엔인 반면 수출가격은 655엔이었던 것으로 알려졌다.

수출국은 중국, 타이완, 타이, 한국 등 아시아 각국이 주류를 이루었다.

비교적 단가가 낮은 완제품을 수입해 부가가치를 부여한 후 조합제품으로 수출 및 판매하는 구조가 자리를 잡고 있는 것으로 판단된다.

즉 계면활성제 시장은 해외 판매량에 따라 전체 성장세가 좌우되고 있어 생산기업들이 해외판매 전략 수립에 공을 들이고 있다.

<김수연·강윤화 기자>