|

초산 하락세에 에틸렌 상승국면 … 춘절 전후 수급이 관건

화학저널 2019.02.25

초산에틸(Ethyl Acetate)은 아시아 가격이 하락을 거듭하고 있다.

아시아 초산에틸 현물가격은 2018년 12월 초까지 톤당 930달러 전후를 형성했으나 12월 중순 1년2개월만에 880달러대로 급락한데 이어 2019년 들어서도 800달러대 약세를 계속하고 있다.

원료 초산(Acetic Acid) 가격 급락이 크게 작용했고 초산에틸 수급 완화도 영향을 미친 것으로 파악된다.

앞으로 중국이 환경규제 강화를 통해 공급을 제한하는 특별한 요인이 등장하지 않는 이상 하락추세가 계속될 것으로 예상된다.

초산에틸은 2018년 10월 1000달러로 최고치를 기록한 이후 11월 900달러대 초반, 12월 중순에는 800달러대 후반으로 급락하며 2017년 10월 이후 최저치를 갱신했다.

초산 현물가격 급락이 큰 영향을 미치고 있다.

초산은 공급이 안정된 반면 수요가 줄어들어 10월 이후 폭락세를 나타냈고, 공업용 에탄올(Ethanol) 역시 수급 완화 등으로 중국 내수가격이 약세를 나타냈다.

초산에틸은 2018년 아시아 수요도 전반적으로 부진했던 것으로 나타났다.

중국의 경제성장률 둔화는 물론 2017년 가을부터 중국 정부가 실시해온 환경규제 영향이 2018년 들어서는 공급기업 뿐만 아니라 수요기업까지 퍼졌기 때문이다.

반면, 초산에틸 생산기업들은 2017년 겨울만큼 환경규제의 영향을 받지 않아 가동이 안정적인 것으로 파악되고 있다.

이에 따라 글로벌 현물가격이 당분간 약세를 계속할 것이라는 의견이 힘을 얻고 있다.

다만, 중국은 일반적으로 연휴에 공급을 중단하고 연휴 이후 재고를 확보하기 위해 구매수요가 급증하기 때문에 수급이 타이트해지고 가격도 상승세로 전환될 가능성이 있다는 반론도 제기되고 있다.

특히, 4월 이후 타이완과 한국 초산 생산기업들이 정기보수를 실시하면 초산에틸도 영향을 받을 것으로 예상된다.

하지만, 초산이 연초부터 폭락세를 면치 못해 당분간 상승세 전환이 어려울 가능성도 제기되고 있다.

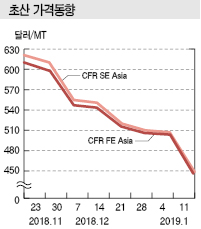

초산 현물가격은 1월11일 CFR FE Asia 톤당 450달러로 55달러 폭락했고 FOB China는 60달러 폭락해 400달러에 그쳤다.

중국 중심으로 수요가 급격히 줄어들고 있기 때문으로, 중국은 1월 중순부터 폴리에스터(Polyester) 총 생산능력의 18%가 가동을 중단한 것으로 알려졌다.

중국은 초산 공급과잉이 심각해 생산 감축 압력으로 작용하고 있으며 내수가격이 3400위안으로 400위안 폭락했다.

다운스트림인 VAM(Vinyl Acetate Monomer)도 CFR China 950달러로 50달러 급락했고 CFR SE Asia는 900달러로 90달러 폭락했다. 중국 내수가격도 8000위안으로 300위안 급락했다.

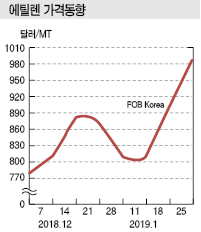

에틸렌(Ethylene)마저 CFR NE Asia 870달러로 60달러 폭락한 영향을 받았다.

그러나 에틸렌은 연속 폭등해 1000달러에 육박했다.

에틸렌은 1월18일 FOB Korea 톤당 900달러로 80달러 폭등한데 이어 1월25일 985달러로 85달러 추가 폭등했다.

다운스트림 PE(Polyethylene) 및 MEG(Monoethylene Glycol)가 적자의 수렁에 빠져 있어 에틸렌 수요가 줄어들고 있다는 점에서 에틸렌 메이저들이 무역상들과 담합해 공급을 줄인 가운데 무역상들이 장 막판 소량 거래를 통해 폭등을 유발한 것으로 판단된다.

표, 그래프: <초산 가격동향, 에틸렌 가격동향>

<화학저널 2019년 2월 25일>

|