PP(Polypropylene)는 비정상적 흐름이 계속되고 있다.

아시아 PP 시장은 원료가격이 약세로 전환됐음에도 불구하고 무역상들이 재고 부족을 이유로 강세를 주도하면서 급등·폭등현상이 나타났다.

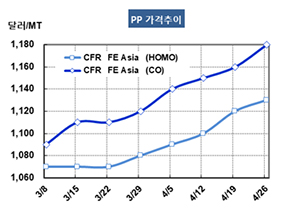

PP 시세는 4월24일 라피아(Raffia) 및 인젝션(Injection) 그레이드가 CFR FE Asia 톤당 1130달러로 10달러 상승에 그쳤으나 CFR SE Asia는 1180달러로 30달러 급등했고 CFR S Asia도 1190달러로 30달러 급등했다. IPP Film 및 BOPP도 FEA는 1150달러 및 1140달러로 10달러 오르는데 그쳤으나 SEA는 1200달러 및 1210달러로 30-40달러 급등했고 SA도 1210달러 및 1220달러로 30달러 급등했다. 블록 코폴리머(Block Copolymer) 역시 FEA는 1180달러로 20달러 상승했으나 SEA는 1230달러, SA는 1240달러로 40달러 폭등했다.

인디아 플랜트가 가동을 중단함으로써 인디아를 중심으로 초강세 현상이 나타났다고 하나 무역상들이 원료 프로필렌(Propylene) 약세를 반전시키기 위해 PP 급등 및 폭등을 유발한 것으로 판단되고 있다. 아시아 전체적으로 수요가 부진해 급등이나 폭등 현상이 나타날 이유가 없기 때문이다.

무역상들이 장 막판 소량 거래를 통해 폭등을 유발했으나 중국을 중심으로 수요가 부진해 폭등전략이 성공하기는 어려울 것으로 예상된다.

중국 내수가격은 라피아 그레이드 기준 ex-works 톤당 9100위안으로 변동이 없었다.

프로필렌 현물가격이 FOB Korea 850달러로 15달러 하락한 것이 잘 증명해주고 있다. AN(Acrylonitrile) 가격이 CFR FE Asia 1850달러로 초강세를 계속하고 있음에도 하락한 것은 PP 시장이 침체돼 있음을 간접적으로 말해주고 있기 때문이다.