에틸렌(Ethylene)은 한국산 현물가격만 폭등했다.

아시아 에틸렌 시장은 한화토탈이 대산 소재 스팀 크래커의 재가동 시점을 7월 초로 연기함에 따라 폭등이 불가피했다.

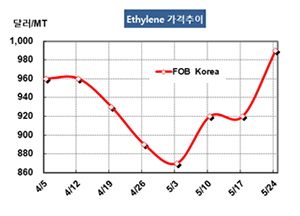

에틸렌 시세는 5월24일 FOB Korea 톤당 990달러로 70달러 폭등했으나 CFR SE Asia는 900달러로 10달러 오르는데 그쳤다. CFR NE Asia는 1020달러로 40달러 급등했다.

한화토탈이 5월 초 정기보수가 끝난 대산 소재 스팀 크래커의 재가동을 5월8일 재가동할 예정이었으나 노조가 임금인상을 요구하며 파업에 들어감에 따라 재가동 시점을 5월 중순, 6월 초, 6월 말, 7월 초로 계속 연기함으로써 폭등을 유발했다.

다만, 중국 수요가 예전과는 다르게 크게 위축되고 있어 한화토탈의 재가동이 확정되면 다시 폭락할 가능성이 제기되고 있다.

대산 크래커는 에틸렌 생산능력이 100만톤, 프로필렌(Propylene)은 70만톤, 부타디엔(Butadiene)은 13만톤이며 디보틀넥킹이 마무리되면 에틸렌 생산능력이 140만톤으로 확대된다.

Formosa Petrochemical이 6월 말부터 7월 초 사이에 1만톤을 공급하고, 타이의 PTT 역시 6월 중순 3500- 5000톤 공급할 예정이다. 중동에서도 PetroRabigh가 6월 초 9000톤을 공급한다.

아시아 에틸렌 시장은 스팀 크래커들이 마진 축소에도 불구하고 100% 풀가동함으로써 공급이 원활한 가운데 PE(Polyethylene) 및 MEG(Monoethylene Glycol) 수익성 악화에 따라 수요는 부진해 공급과잉이 확대되고 있다.

한편, 일본은 4월 스팀 크래커 가동률이 95.8%로 3월 95.1%에 비해서는 상승했으나 2018년 4월 95.9%에 비해서는 낮았다. 에틸렌 생산량은 51만6100톤으로 전월대비 8% 감소했다.