에틸렌(Ethylene)은 또다시 폭락했다.

아시아 에틸렌 시장은 사상 유례가 없는 폭락현상이 계속되고 있으나 원료가격도 폭락함으로써 마진은 양호한 수준을 유지하고 있다.

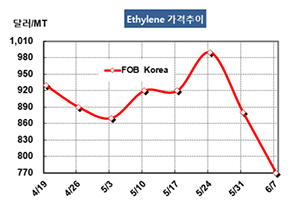

에틸렌 시세는 6월7일 FOB Korea 톤당 770달러로 110달러 폭락했고 CFR SE Asia도 720달러로 110달러 폭락했다. CFR NE Asia 역시 810달러로 110달러 폭락했다.

스팀 크래커들이 정기보수를 끝내고 풀가동 체제를 유지함으로써 공급이 늘어나고 있는 가운데 다운스트림이 침체됨에 따라 수요는 줄어들어 공급과잉이 확대되고 있기 때문이다.

특히, MEG(Monoethylene Glycol)가 500달러대 초중반에서 살얼음을 걷고 있는 가운데 PE(Polyethylene)가 폭락현상을 보이면서 구매수요가 급격히 감소하고 있다.

LG화학이 기술적 문제로 6월2일 대산 소재 스팀 크래커의 가동을 중단한 후 6월5일 재가동했으나 현물가격에는 영향이 없었다. 대산 크래커는 에틸렌 생산능력을 100만톤에서 130만톤으로 디보틀넥킹했고 곧 100% 가동할 것으로 예상돼 현물가격에 미치는 영향이 주목된다

일본의 이데미츠코산(Idemitsu Kosan)도 5월 말 예정이던 치바(Chiba) 소재 에틸렌 37만4000톤의 스팀 크래커 재가동을 연기했으나 폭락세를 막지는 못했다.

에틸렌이 연속 폭락했음에도 불구하고 나프타(Naphtha)가 폭락현상을 계속해 C&F Japan 453달러로 떨어짐에 따라 에틸렌의 마진은 톤당 357달러로 손익분기점 300-350달러를 웃돌고 있다.

에틸렌 가격은 다운스트림들이 마진 악화에 따라 가동률을 맞춰 수요가 급감하고 있는 가운데 SM(Styrene Monomer)마저 1000달러가 무너질 위기를 맞고 있어 당분간 700달러대에서 등락할 가능성이 제기되고 있다.