LLDPE(Linear Low-Density Polyethylene)는 800달러 붕괴가 가시화되고 있다.

아시아 LLDPE 시장은 미국산 유입이 계속되고 있는 가운데 롯데케미칼이 곧 재가동할 예정이어서 충격이 불가피했다.

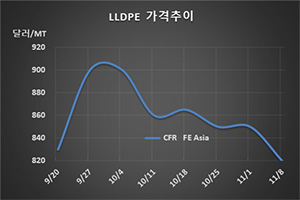

LLDPE 시세는 11월6일 CFR FE Asia 톤당 820달러로 30달러 폭락했고 CFR SE Asia는 850달러로 20달러 하락했으나 CFR S Asia는 850달러를 유지했다.

C6 메탈로센(Metallocene) LLDPE도 FEA는 1000달러로 30달러 폭락했으나 SEA는 1030달러로 20달러, SA 역시 1020달러로 20달러 하락에 그쳤다.

동북아시아는 미국산이 유입되면서 중국을 중심으로 공급과잉이 확대되고 있는 반면 동남아시아는 공급과잉은 여전하나 연말 성수기가 다가옴에 따라 구매가 증가함으로써 하락폭이 작았다.

동북아시아도 농업용 필름 가공기업들의 재고가 많지 않은 것으로 나타나고 있으나 롯데케미칼이 11월12일 대산 소재 스팀크래커와 함께 폴리머 플랜트를 재가동할 예정이어서 공급과잉 확대가 불가피해지고 있다. 롯데는 10월14일부터 정기보수를 실시했다.

아시아 PE 시장은 포장재용 수요 호조에 따라 2020년에도 GDP 성장률 정도로 증가할 것으로 예상되고 있으나 중국 및 동남아시아의 신증설에 미국산이 대량 유입됨에 따라 공급과잉이 심화될 것이 우려되고 있다.

특히, 중국은 미국이 중국산 가공제품에 추가 관세를 부과하면서 수입을 규제함에 따라 2020년 PE 수요가 100만-200만톤, 2% 줄어들 것으로 예상되고 있다.

미국은 C4 LLDPE 신증설에 주력하고 있으나 2020년에는 C6 LLDPE을 중심으로 생산능력을 100만톤 확대할 것으로 보여 2020년 하반기부터는 C6 메탈로센 LLDPE도 900달러 아래로 떨어질 가능성이 제기되고 있다.