P-X(Para-Xylene)는 반등의 동력을 찾지 못하고 있다.

아시아 P-X 시장은 약세 장기화에 따른 반동으로 소폭 오름세를 계속하고 있으나 본격적인 상승으로 이어지지는 못하고 있다.

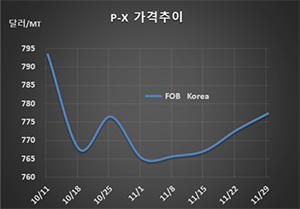

P-X 시세는 11월29일 FOB Korea 톤당 777달러로 5달러 상승했고 CFR SE Asia도 788달러로 4달러 올랐다. CFR China 역시 798달러로 5달러 상승했다.

국제유가가 브렌트유(Brent) 기준 배럴당 62달러대 초반으로 1달러 가까이 하락했으나 나프타(Naphtha)가 500달러대 후반으로 급등함으로써 영향을 미쳤다.

그러나 P-X와 나프타의 스프레드는 톤당 234달러 수준으로 70개월 동안 가장 낮은 수준으로 떨어졌고 손익분기점 250-300달러에 크게 미치지 못함으로써 적자가 확대되고 있다. 11월 평균 스프레드도 252달러에 머물렀다.

일본은 10월 P-X 26만233톤을 수출해 전월대비 12.6% 증가했으나 전년동월대비로는 11.5% 감소했다.

중국 Hengyi Petrochemical이 브루나이에 건설한 P-X 플랜트가 본격 상업가동에 들어간 가운데 Zhejiang Petrochemical이 신규 건설한 아로마틱(Aromatics) 플랜트가 시험가동에 들어감으로써 하락세 전환이 불가피해지고 있다.

12월 ACP(아시아 계약가격)은 성립하지 못했다.

SK종합화학과 에쓰오일, 인디아의 Reliance Industries가 CRR Asia 톤당 880달러, 일본의 JXTG에너지가 900달러, 엑손모빌(ExxonMobil)과 이데미츠코산(Idemitsu Kosan)이 920달러를 요구했으나 수요기업들이 지나치게 높다며 거부했기 때문이다. PTA(Purified Terephthalic Acid) 메이저들은 715-730달러를 제시한 것으로 알려졌다. P-X ACP는 9월 780달러를 마지막으로 성립되지 않고 있다.