국제해사기구(IMO)가 선박 연료의 황 함유량 규제를 강화함에 따라 해운‧정유 등 관련산업의 대응이 본격화되고 있다.

IMO 2020 규제는 해양오염을 방지하기 위한 것으로, 2020년 1월1일부터 국제 항행에 종사하는 400톤급 이상의 모든 선박을 대상으로 황산화물(SOx) 함유량 상한선을 기존 3.5% 이하에서 0.5% 이하로 대폭 강화했다.

앞으로 기존의 황 함유량이 높은 연료를 사용하다 적발되면 적발된 현지 국가의 감독 아래 항만 사용이 제한되고 벌금을 부과받는다.

해운 관계자들은 IMO 2020 규제에 따라 당분간 황 함유량이 높은 중유 베이스 연료를 경유 등으로 회석시켜 적합 연료유로 전환하는 방법이 주류를 이룰 것으로 예상하고 있다.

반면, 정유‧석유화학기업들은 세계 무역량 확대를 타고 황 함유량이 높은 중유를 저황화하는 장치 도입이 본격화될 것으로 판단하고 있다.

해운업, 적합 연료유 전환률 “90%”

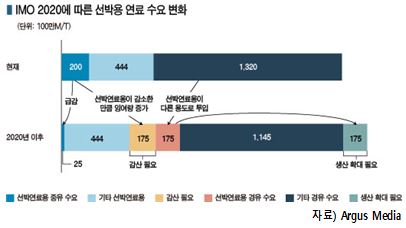

황 함유량이 높은 중유를 베이스로 한 연료는 예전부터 황 함유량 0.1% 이하가 의무화된 북해 일부 지역을 제외한 일반해역에서 2억톤 이상 사용된 것으로 추정된다.

해운업에서는 규제 시행에 맞추어 기준치 이하 농도를 실현한 저유황 연료 사용을 본격화하고 있으며, 기존 연료로 운항하는 선박에 배기가스 세정장치(스크러버)를 탑재하거나 LNG(액화천연가스)선으로 전환하는 등 대응을 본격화하고 있다.

다만, 스크러버를 탑재하면 연료 코스트를 억제할 수 있으나 설치‧유지에 상당한 비용이 필요해 투자금을 수익으로 환원하기까지 몇 년이  걸린다는 단점이 있고, LNG선 전환은 선박 건조 수를 갑작스럽게 확대할 수 없기 때문에 일부 탱커선과 크루즈선만 가능한 것으로 판단되고 있다.

걸린다는 단점이 있고, LNG선 전환은 선박 건조 수를 갑작스럽게 확대할 수 없기 때문에 일부 탱커선과 크루즈선만 가능한 것으로 판단되고 있다.

결국, 선박 대부분이 저유황 연료유 전환에 나설 것으로 예상된다.

2019년 말 기준 세계 상선 수는 약 5만8000척이며 스크러버를 탑재한 선박은 약 3000척, LNG선으로 전환한 선박은 2000척 정도로 추산되고 있다.

즉, 나머지 90%에 해당하는 5만4000척은 2020년 1월1일부터 경유 베이스 적합 연료유로 전환해야 하는 것으로 파악되고 있다.

IMO는 2018년 4월 이산화탄소(CO2) 등 온실가스(GHG) 배출량을 2050년까지 2008년에 비해 50% 감축하는 GHG 감축전략을 발표한데 이어 2020년 SOx 규제까지 더하며 환경보호에 본격적으로 대응하고 있다.

하지만, 연료유는 선박 운행코스트의 30%를 차지하고 있고 IMO 2020 규제에 대한 대응만으로는 GHG를 대폭 감축하는 것이 어려워 황 함유량을 낮추는 것 뿐만 아니라 제로에미션(Zero Emission) 달성까지 고려한 연료 선택이 필수적으로 요구되고 있다.

경유, 저유황 연료 투입 타고 수급타이트화

현재는 기존 고유황 중유를 정제‧탈황한 저유황 중유나 고유황 중유에 경유를 혼합한 저유황 연료를 투입하고 있다.

그러나 저유황 중유는 앞으로 스크러버 탑재 선박이 늘어나면서 고유황 중유 수요가 회복될 가능성이 있다는 판단 아래 정유기업들이 전용설비 투자를 미루는 경향이 있어 공급량이 크게 늘어나지 못하고 있다.

따라서 당분간은 적합 연료유가 주류를 이룰 것으로 판단되고 있다.

적합 연료유를 생산하기 위해서는 기존 연료의 황 함유량을 기준치 이하로 희석하기 위해 경유를 대량 투입해야 한다.

이에 따라 앞으로는 고유황 중유 중에서도 대형 용도인 선박 연료용 수요가 약 90% 소멸되고 대부분이 경유로 대체될 것으로 예상되고 있다.

경유는 수급이 밸런스 상태를 유지하고 있으나 이미 선박 외에도 자동차, 산업, 난방용 수요가 꾸준히 증가하고 있고 투입량이 많은 선박용 수요 증가가 본격화되면 점차 수급이 타이트해질 것으로 판단되고 있다.

시장 관계자들은 IMO 2020 규제 영향으로 경유 가격이 2배 혹은 2배 이상 급등할 것으로 예측하고 있다.

반면, 고유황 중유는 선박연료용 수요가 소실되면서 공급과잉으로 전환돼 가격이 대폭 하락할 가능성이 제기되고 있다.

원유 경질화 흐름 가속화된다!

IMO 2020 규제를 계기로 연료유의 경질화 움직임이 본격화될 것으로 예상된다.

경유 등 저유황 연료 수요가 갑작스럽게 증가하면서 단기적으로는 감압경유(VGO)와 저유황 중유가 선박연료로 우선 공급되면 프로필렌(Propylene)을 제조하는 유동접촉분해장치(FCC: Fluid Catalytic Cracking)에 투입되는 상압잔사유 등 공급이 크게 줄어들 것으로 판단되고 있다.

또 정유기업들은 앞으로 확대될 무역에 맞추어 경유와 저유황 중질유 목적 생산량을 늘리기 위해 보다 경질인 원유 구매를 지향할 것으로 예상되고 있다.

중장기적으로는 신흥국을 중심으로 나프타(Naphtha) 등 연관제품 공급이 크게 변화할 것이 확실시된다.

국제유가는 런던석유거래소(ICE)의 브렌트유(Brent) 선물유가, 뉴욕상업거래소(NYMEX)의 WTI(서부텍사스 경질유) 선물유가, 중동산 두바이유(Dubai) 등으로 구분하며 고유황 중유, 중질유분 비중이 높은 중질유, 나프타를 비롯해 경질유분이 많은 경질유 등으로 대상 유종이 제각각 다른 것으로 나타나고 있다.

중질이 될수록 고유황 중유를 비롯한 중질유분 비중이 커지며, 경질일수록 정유공장의 고유황 중질유 발생비중이 상대적으로 작아지게 된다.

정유기업들은 기존 석유제품에서 석유화학으로 사업의 중심을 전환하면서 일찍부터 경질을 선호하고 있으며 IMO 2020 규제를 계기로 경질 선호 움직임이 더욱 가속화될 것으로 예상되고 있다.

석유제품 수요가 전기자동차(EV) 보급과 저연비화 흐름의 영향을 받아 곧 감소세로 전환될 것으로 판단되고 있으나 경유와 저유황 중유는 IMO 2020 규제와 함께 세계 연료유 시장을 장악해갈 것으로 예측되고 있다.

정유4사, 설비투자 적극화

국내 정유기업들은 고유황 중유를 저황화하는 설비투자를 본격화하고 있다.

현대오일뱅크는 세계 최초의 신기술을 적용한 초저유황 선박유(VLSFO) 제조공정을 개발해 국내 특허를 출원하고 2019년 11월부터 본격 판매하고 있다.

VLSFO 공정은 황 함유 정도가 다른 유분들을 배합해 황 함유량 0.5% 미만의 선박유를 생산할 수 있으며 아스팔텐(Asphaltene) 성분을 완벽히 제거하는 신기술을 적용해 안정성을 높인 것으로 알려졌다.

아스팔텐은 필터나 배관을 막히게 해 선박의 연비를 떨어뜨리고 심할 때는 연료의 정상주입 자체를 불가능하게

하는 것으로 나타나고 있다.

SK이노베이션은 황 함유량이 각기 다른 중유를 섞어 저유황 연료유를 생산하는 해상 블렌딩 생산량을 확대하고 있으며 고유황 연료유의 황 함유량을 낮추는 대규모 탈황설비인 감압잔사유 탈황설비(VRDS)를 설치해 2020년 3월 말 상업 가동할 계획이다.

해상 블렌딩 사업과 VRDS를 통해 생산하는 저유황 연료만 하루 13만배럴에 달할 것으로 예상되고 있다.

GS칼텍스는 고유황 연료를 LNG로 대체하거나 대규모 탈황설비를 활용할 계획이다.

에쓰오일은 2018년 11월 상업 가동한 울산 RUC(Residue Upgrading Complex) 및 ODC(Olefin Downstream Complex)를 통해 황 함유량이 높은 벙커C유를 저유황 선박 연료유로 전환하고 있다.

설비투자는 한국과 중국, 인디아, 동남아 등 글로벌 무역을 주도하고 있는 국가를 중심으로 이루어질 것으로 판단된다.

다만, 설비투자와 동시에 나프타 등 관련제품 생산이 늘어날 수밖에 없어 나프타 약세로 이어질 가능성이 제기되고 있다. (강윤화 선임기자: kyh@chemlocus.com)