LLDPE(Linear Low-Density Polyethylene)는 700달러대에서도 급등을 계속했다.

아시아 LLDPE 시장은 무역상들이 전체 수급은 도외시한 채 일부 요인만을 강조하면서 가격왜곡을 강화하고 있다.

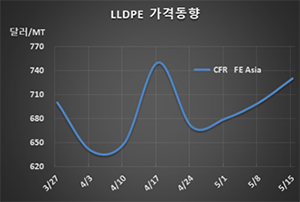

LLDPE 시세는 5월13일 CFR FE Asia 톤당 730달러로 30달러 급등했으나 CFR SE Asia는 720달러로 10달러 상승에 그쳤다. CFR S Asia 역시 710달러로 10달러 올랐다.

C6 메탈로센(Metallocene) LLDPE는 FEA가 900달러, SEA는 880달러로 변동이 없었으나 SA는 860달러로 10달러 상승했다.

무역상들이 위생소재용 랩 필름 수요 증가를 이유로 동북아시아 현물가격이 30달러 상승했다고 주장하고 있으나 전체 수요를 고려할 때 급등을 유발할만한 요인은 아니어서 급등을 유도하기 위한 핑계거리를 찾고 있는 것으로 판단된다.

7월 미국산이 유입되나 중국-미국 운송코스트가 톤당 60-80달러에 달해 별 영향을 미치기 어렵다는 점을 강조하고 있다. 하지만, 모노머도 아닌 폴리머의 운송코스트가 50달러를 넘어섰다는 것은 전혀 동의할 수 없는 부분이다.

무역상들은 2020년 미국의 PE 공급과잉이 700만-800만톤에 달하나 대부분 유럽과 중남미에 수출함으로써 아시아 시장은 별 영향이 없을 것이라는 억지 논리를 펼치고 있다.

동남아시아는 5월24일까지 계속되는 라마단(Ramadan) 행사 때문에 상승폭이 작았다고 주장하고 있으나 코로나19(신종 코로나바이러스 감염증) 사태에 따른 봉쇄조치를 고려하면 폭락세가 불가피한 것으로 파악되고 있다.