PP(Polypropylene)는 등락이 엇갈렸다.

아시아 PP 시장은 중국을 중심으로 동북아시아가 선방했으나 동남아시아는 수요 부진이 표면화되면서 하락했다.

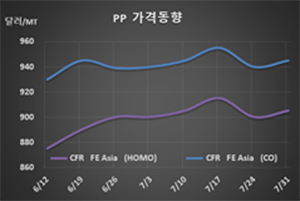

PP 시세는 7월29일 라피아(Raffia) 및 인젝션(Injection) 그레이드가 CFR FE Asia 톤당 905달러로 5달러 상승했으나 CFR SE Asia는 920달러로 20달러 하락했다.

동북아시아는 IPP Film이 915달러, BOPP는 920달러, 블록 코폴리머(Block Copolymer)는 945달러로 각각 5달러 상승했으나 동남아시아는 IPP Film이 925달러, BOPP는 940달러, 볼록 코폴리머는 960달러로 각각 20달러 하락했다.

동북아시아는 중국 내수가격이 라피아 그레이드 기준 ex-works 톤당 7725위안으로 90위안 상승함으로써 현물가격 상승을 이끌었다.

반면, 동남아시아는 코로나19(신종 코로나바이러스 감염증) 팬데믹(Pandemic: 세계적 대유행)이 다시 확산되면서 수요가 줄어 하락이 불가피했다. 베트남의 제3 도시인 다낭(Da Nang)은 코로나19 재확산에 대응해 7월28일부터 2주간 이동제한에 들어간 것으로 알려졌다.

중국은 사이노펙(Sinopec)과 CNPC의 PE(Polyethylene)과 PP의 재고량이 64만5000톤으로 줄어들어 내수가격 상승이 불가피했으나 양쯔강의 대홍수로 물류가 불가능한 국면에서 이해되지 않고 있다. 중국 메이저들이 수급과는 상관없이 공급 조절을 통해 수급타이트를 유발한 것으로 판단되고 있다.