나프타(Naphtha)는 국제유가를 거슬러 주목된다.

아시아 나프타 시장은 국제유가가 배럴당 42달러대 후반으로 3달러 이상 폭등했음에도 불구하고 소폭 하락했다.

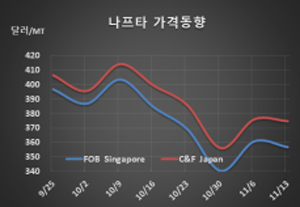

나프타 시세는 11월13일 C&F Japan 톤당 375달러로 1달러 하락했고 FOB Singapore은 357달러로 4달러 떨어졌다. 그러나 CIF NWE는 358달러로 4달러, FOB USG는 346달러로 9달러 상승했다.

국제유가가 브렌트유(Brent) 기준 배럴당 42.78달러로 3.33달러 폭등했고 한국, 일본 석유화학기업들이 12월 하순 도착물량 구매를 서둘렀으나 소폭 하락했다.

미국산 역외물량 유입이 증가함으로써 공급과잉으로 전환됐기 때문으로 추정된다.

롯데케미칼은 대산 소재 스팀 크래커 재가동에 대비해 나프타 구매를 확대하고 있고, 일본에서도 이데미츠코산(Idemitsu Kosan)도 도쿠야마(Tokuyama) 크래커에 투입하기 위해 12월 하순 도착물량 구매를 적극화하고 있다.

미쓰이케미칼(Mitsui Chemicals)은 12월 하순 오사카(Osaka)에 도착하는 파라핀(Paraffin) 함량 75% 이상의 오픈 스펙 나프타 2만5000톤을 MOPJ(Mean of Platts Japan) 수준에 구매한 것으로 알려졌다. 12월 하순 치바(Chiba)에 도착하는 2만5000톤 카고 2대는 마이너스 프리미엄으로 구매했다.

아시아 나프타 시장은 인디아가 소비를 확대함으로써 급등할 가능성이 제기되고 있다.

인디아는 10월 나프타 소비량이 130만톤으로 전월대비 13.8%, 전년동월대비 15.2% 증가했다. 스팀 크래커 투입과 함께 휘발유 블랜딩용 수요가 증가하고 있기 때문이다.