LLDPE(Linear Low-Density Polyethylene)는 동북아시아만 하락했다.

아시아 LLDPE 시장은 무역상들이 컨테이너 부족을 이유로 폭등전략을 노골화하고 있음에도 구매가 줄어들면서 실패가 불가피해지고 있다.

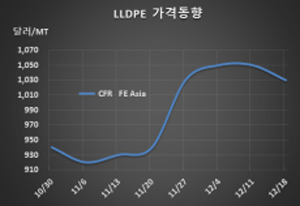

LLDPE 시세는 12월16일 CFR FE Asia 톤당 1030달러로 20달러 하락했으나 CFR SE Asia 및 CFR S Asia는 1070달러를 유지했다.

C6 메탈로센(Metallocene) LLDPE도 FEA는 1160달러로 20달러 떨어졌으나 CFR SE Asia는 1180달러, CFR S Asia는 1170달러로 변동이 없었다.

무역상과 동북아시아 생산기업들이 코로나19(신종 코로나바이러스 감염증) 팬데믹(Pandemic: 세계적 대유행)에도 불구하고 중국 수요 증가와 컨테이너 부족을 이유로 폭등전략을 구사해 대성공을 거두었으나 중국기업들이 지나치게 폭등하자 구매를 거부해 하락이 불가피했다.

중국 내수가격도 ex-works 톤당 8200위안으로 150위안 하락했다.

무역상들이 컨테이너 부족 사태가 2021년 2월 초까지 계속될 것이라며 초강세 유지를 시도했으나 플래스틱 가공기업들이 수익성 악화를 이유로 구매를 최소화하면서 맞서고 있는 것으로 알려졌다.

중국 정부가 2021년부터 단일 소재를 사용한 폐플래스틱을 제외하고는 폐플래스틱 수입을 금지한다고 발표했으나 신규 수지 수요로 이어질지도 불투명한 상태이다.

한편, Indian Oil은 에틸렌(Ethylene) 공급부족과 기계적 문제를 이유로 12월7일 가동을 중단했던 HDPE (High-Density PE)/LLDPE 스윙 35만톤 플랜트를 12월12일 재가동했다. (박한솔 선임연구원)