PP(Polypropylene)는 전반적으로 급락세를 나타냈다.

아시아 PP 시장은 중국기업들이 내수 공급물량 중심으로 구매하면서 수입물량 구매를 줄임으로써 급락으로 이어졌다.

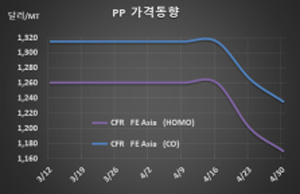

PP는 4월28일 동북아시아, 동남아시아 모두 4개 그레이드가 30달러씩 급락했다. 라피아(Raffia) 및 인젝션(Injection) 그레이드는 CFR FE Asia 톤당 1170달러, CFR SE Asia도 1290달러로 급락했고 IPP Film은 FEA가 1185달러, SEA는 1305달러, BOPP는 FEA가 1195달러, SEA는 1325달러, 블록 코폴리머(Block Copolymer)는 FEA가 1235달러, SEA는 1350달러로 급락했다.

중국의 플래스틱 가공기업들이 4월 중순부터 달러화 베이스 수입제품 구매를 줄이고 중국산 구매를 확대하면서 아시아 전체적으로 공급과잉이 확대되고 있다.

반면, 중국은 PE(Polyethylene) 및 PP 재고량이 87만톤에서 72만5000톤으로 대폭 감소했고 내수가격도 라피아 그레이드 기준 ex-works 톤당 8750위안으로 170위안 상승했다.

오븐 백 및 BOPP 그레이드 생산기업들이 수요 부진 및 아민 악화에 따라 가동률을 낮춰 상승을 유도한 것으로 파악된다.

중국은 5월이 PP 비수기로 수급을 안정시키기 위해 수출을 적극화하고 있는 것으로 알려졌다. 중국산 수출가격은 석유 베이스가 톤당 1250-1260달러, 석탄 베이스가 1220달러 수준으로 나타나고 있다.

동남아시아는 인디아에서 코로나19(신종 코로나바이러스 감염증) 확진자가 하루 30만명을 넘어서는 등 팬데믹(Pandemic) 현상이 뚜렷해 경기침체가 예고되고 있는 가운데 타이도 코로나19 사태 재연이 우려되는 등 구매가 위축되고 있다. (박한솔 선임연구원)