에틸렌(Ethylene)은 급락하지 않고 오히려 상승했다.

아시아 에틸렌 시장은 수요 감소로 약세가 불가피하나 다운스트림을 살리기 위해 억지 상승세 유발이 불가피했다.

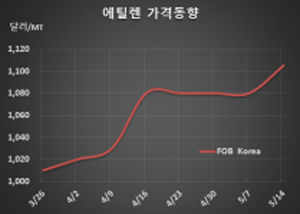

에틸렌 시세는 5월14일 FOB Korea 톤당 1105달러로 25달러 상승했고 CFR SE Asia도 1085달러로 35달러 올랐다. CFR NE Asia 역시 1140달러로 35달러 상승했다.

중국 내수가격도 동부지역 기준 톤당 8300위안으로 수입가격 환산 1130달러를 형성했다.

중국이 4월 말부터 장기 휴무를 실시한 가운데 PE(Polyethylene)을 중심으로 소비가 줄어들어 급락할 가능성이 높았으나 무역상들과 아시아 메이저들이 PE 폭락세를 막고 상승으로 유도하기 위해 에틸렌을 끌어올릴 필요성을 제기함으로써 상승을 유도한 것으로 파악된다.

에틸렌이 상승세로 전환되면서 3-4주 동안 폭락세를 나타냈던 아시아 PE 현물가격은 보합세로 전환됐다.

그러나 LG화학이 곧 에틸렌 80만톤 크래커를 신규 가동할 예정이어서 억지 상승이 성공하기 어려운 것으로 판단된다.

LG화학은 대산에서 에틸렌(Ethylene) 생산능력 127만톤, 프로필렌(Propylene) 45만톤 크래커를, 여수에서는 에틸렌 118만톤, 프로필렌 55만톤 크래커를 가동하고 있으며 신규 크래커를 가동하면 에틸렌 생산능력이 총 325만톤으로 확대된다.

에틸렌이 1100달러를 상회하며 나프타(Naphtha)와의 스프레드는 톤당 547.25달러로 추가 벌어져 손익분기점 250-350달러를 크게 웃돌고 있다. 나프타는 C&F Japan 톤당 593달러로 8달러 하락했다. (박한솔 선임연구원)