2024년 상반기 최종이익 1.6% 감소 … 적자기업 손실액 50조원 달해

중국 석유화학산업은 구조조정이 시급한 것으로 평가된다.

일부 대기업은 수익 개선이 가능했으나 범용제품 공급과잉과 고부가가치제품 부족 등 구조적인 문제가 큰 영향을 미치며 2024년 1-6월 화학산업 전체 최종이익이 전년동기대비 1.6% 감소하고 적자기업 손실액은 1250억위안(약 50조원)에 달한 것으로 파악된다.

중국 석유‧화학공업연합회(CPCIF)는 최근 중국 화학산업이 구조조정을 위한 중대한 국면이라 진단하며 기존의 규모화 우선형 경영에서 탈피해야 한다고 강조한 것으로 알려졌다.

중국 화학산업은 석유‧가스 개발, 화학부문 모두 1-6월 매출과 최종이익이 증가했으나 정유부문의 최종이익이 90.0% 이상 급감한 영향으로 전체 매출액은 5.1% 증가했음에도 불구하고 최종이익은 1.6% 감소한 것으로 나타났다.

CPCIF의 연초 예상대로 경기가 바닥을 쳤으나 부동산 거래 감소로 화학제품 수요가 줄었고 공급과잉에 따른 범용제품 가격 급락까지 겹쳐 수익 악화가 이어지고 있다.

중국 화학산업은 2020년까지 시행한 5개년 계획 이후 하이엔드제품 확대에 집중하면서 PPS(Polyphenylene Sulfide) 등 슈퍼 EP(엔지니어링 플래스 틱), 탄소섬유를 상업 생산했으며 POE(Polyolefin Elastomer), 초고분자량 PE(UHMWPE: Ultra-High Molecular Weight Polyethylene), EVA(Ethylene Vinyl Acetate) 등은 대량 생산이 가능해졌다.

틱), 탄소섬유를 상업 생산했으며 POE(Polyolefin Elastomer), 초고분자량 PE(UHMWPE: Ultra-High Molecular Weight Polyethylene), EVA(Ethylene Vinyl Acetate) 등은 대량 생산이 가능해졌다.

그러나 CPCIF는 여전히 기초화학제품 생산비중이 높고 하이엔드제품은 부족한 상황이기 때문에 구조적 모순을 해결하지 않는 이상 화학대국에서 화학강국으로 나아가기 어렵다고 진단하고 있다.

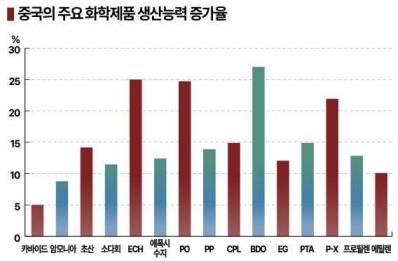

실제로 중국은 2023년 범용제품 생산능력이 평균 10% 증가한 것으로 파악된다.

특히, 폴리에스터(Polyester) 원료 P-X(Para-Xylene), 반도체 봉지재에 사용하는 에폭시수지(Epoxy Resin) 원료 ECH(Epichlorohydrin), 우레탄(Urethane)과 의약품 등 광범위한 용도에서 사용하는 PO(Propylene Oxide), 생분해성 수지와 스판덱스 원료로 사용되는 1,4-BDO(Butanediol) 등 4개 품목은 생산능력 증가율이 20%를 넘은 것으로 나타났다.

과잉생산 영향으로 석유화학제품 가격이 하락세를 계속하며 2024년 상반기 적자경영이었던 화학기업이 전체의 30% 정도를 기록했고 농약 생산기업은 20%, CA(Chlor-Alkali) 관련기업은 40% 정도가 최종이익에서 적자를 낸 것으로 파악된다.

CPCIF는 화학기업 수익 개선을 위해 코스트 감축을 목적으로 한 재고 조정이 필요하다고 보고 있다.

2024년 6월 말 석유‧화학산업 전체 재고 총액은 1조7000억위안, 매출채권 총액은 1조6000억위안으로 각각 전체 매출액의 20%를 차지해 상반기 영업실적을 악화시키는 요인으로 작용했다.

그러나 중국 국영기업들은 여전히 석유정제 및 석유화학 일체화 단지를 신증설하고 있으며 범용제품 공급과잉 해소는 단기간에 이루어지기 어려운 과제로 평가된다.

중국 정부는 원유처리능력이 연간 200만톤, 일간 4만배럴 이하의 정유공장은 정리하고 있으며 최근 에너지 효율 기준을 세우고 미달기업 도태를 도모하고 있다.

또 최근 수출량이 늘었으나 중국에 진출한 글로벌기업의 수출비중이 상당히 높은 것으로 파악하고 있다.

특히, 유럽은 에너지와 원료 코스트가 높아 일부 중국 생산으로 전환하며 유럽 수요기업에게 수출하고 있어 통계에서는 중국의 유럽 수출이 늘어난 것으로 기록되고 있다. (강윤화 책임기자)