PS(Polystyrene)는 하락했다.

아시아 PS 시장은 국제유가가 배럴당 70달러로 상승했지만 원료 SM(Styrene Monomer) 하락과 시장 불확실성 속에 구매자들이 구매를 미루면서 약세를 보였다.

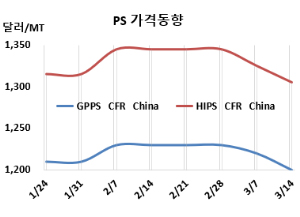

GPPS(General Purpose PS) 시세는 3월12일 CFR China가 1200달러로 20달러, CFR SE Asia는 1210달러로 15달러 하락했다. CFR India는 1225달러로 15달러 떨어졌다.

HIPS(High Impact PS)는 CFR China가 1305달러로 20달러, CFR SE Asia는 1310달러로 10달러 하락했다. CFR India는 1295달러로 20달러 떨어졌다.

유럽은 3월13일 GPPS가 FD NWE 톤당 1550유로로 25유로, HIPS는 1650유로로 35유로 상승했다.

국제유가는 3월12일 브렌트유(Brent) 기준 배럴당 70.95달러로 약 1달러 상승했다.

아시아 PS 가격은 SM(Styrene Monomer) 하락으로 약세를 보였으며, 수요는 단기 필요 물량 중심으로 형성됐다. 시황 불확실성 속에 구매자들은 재고 보충을 미루고 있으며, 일부 업체들은 가격을 소폭 인하했다. 중국과 동남아 수요 부진으로 일부 제조업체들은 아프리카·유럽 시장으로 판매를 확대하고 있다.

중국 시장은 부진한 흐름을 보였으며, 구매자들은 내수 협상에 집중했다. SM 하락으로 시장 내 가격 인하 압력이 커졌고, 일부 구매자들은 추가 하락을 기대하며 구매를 보류했다. 한편, 장쑤성(Jiangsu)과 산둥성( Shandong) 내 생산설비 재가동과 가동률 상승으로 공급이 증가하며 시장 부담이 가중되고 있다.

동남아 시장은 SM 가격 하락과 생산 비용 감소로 구매자들의 협상력이 강화되었다. 수요는 안정적이나 부진한 상태이며, 일부 구매자들은 낮은 가격에 제한적인 재고 확보를 고려 중이다. 그러나 글로벌 경제 불확실성과 무역 긴장으로 적극적인 구매는 제한되고 있으며, 특히 포장, 전자제품, 소비재 산업에서 수요 위축이 두드러졌다. 공급업체들은 생산 비용 감소에도 마진이 유지되는 가운데, 거래 활성화를 위해 일부 가격 조정을 시도하고 있다.

인디아 시장은 회계연도 말을 앞두고 3월 수입 협상이 둔화되며, 관심이 4월 선적분으로 이동하고 있다. 중국산 PS의 저렴한 가격이 아시아산 제품의 수요와 가격에 영향을 주고 있으며, 시장은 기존 재고 소진에 집중하는 분위기다. 국내 가격은 안정적이나 거래 속도는 둔화되었으며, 제조업체들은 가격 변동이 크지 않아 구매를 보류하는 경향을 보이며, 가격을 조율 중이다. 다가오는 명절로 인한 노동력 감소로 일부 공정이 지연되고 있다. 라마단(Ramadan) 기간 동안 판매-구매 가격 차이는 지속될 전망이며, 4월 초 이드 알 피트르(Eid ul-Fitr) 이후 수요 증가가 기대된다.

인디아 Supreme Petrochem은 3월10일 PS 가격을 kg당 1.5루피 인하했으며, SH 450 그레이드는 kg당 0.5루피 인하했다. 현재 GPPS 203EL 그레이드 가격은 Ex-Nagothane kg당 117루피, HIPS SH03 그레이드는 kg당 128.5루피 수준을 형성했다.

원료 SM 현물가격이 3월11일 FOB Korea 990달러로 15달러, CFR China는 995달러로 20달러 하락했다.

중국 내수가격은 하락했다.

GPPS는 Zhejiang ChiMei가 톤당 9950위안으로 10위안 인상했으나, 타이완 ChiMei는 9830위안으로 70위안, Shanghai SECCO Petrochemical은 8660위안으로 100위안 인하했다. 나머지도 8540-9880위안 수준으로 하락했다.

HIPS는 Zhejiang ChiMei가 1만430위안으로 40위안, 타이완 ChiMei는 1만370위안으로 110위안, Shanghai SECCO Petrochemical는 9800위안으로 100위안 인하했다. 나머지도 9430-1만420위안으로 수준으로 하락했다. <박한솔 책임연구원>