EDC(Ethlyene Dichloride)는 하락했다.

국제유가가 배럴당 63달러대로 상승한 가운데 아시아 EDC 시장은 공급 과잉과 PVC(Polyvinyl Chloride) 약세로 하락한 반면, VCM(Vinyl Chloride Monomer)은 정기보수에 따른 공급 제한으로 상승세를 나타냈다.

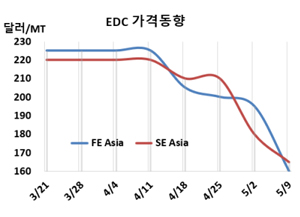

EDC 시세는 5월9일 CFR FE Asia가 톤당 160달러로 35달러, CFR SE Asia는 165달러로 15달러 하락했다. 유럽은 FOB NWE가 180달러로 변동이 없었다.

국제유가는 5월9일 브렌트유(Brent) 기준 배럴당 63.91달러로 약 2달러 상승했고, 나프타(Naphtha) 가격도 CFR Japan 톤당 569달러로 약 11달러 오른 가운데 아시아 EDC 및 VCM 현물시장은 엇갈린 흐름을 보였다. EDC는 공급 균형이 장기화되며 하락 압력을 받았고, VCM은 현물 공급이 제한되면서 강세를 나타냈다.

아시아 EDC 현물 수입가는 경쟁력 있는 거래 가격과 다운스트림 PVC 지속적인 약세에 따라 하락했다. 미국 가격도 하락세를 이어가며, 역내와 미국 시장 모두 공급이 충분하다는 소식 속에 아시아 수입시장에 추가적인 하락 압력을 가했다. 시장 참여자들은 아시아 내 공급이 여전히 풍부하다고 평가했으며, 다운스트림 PVC에 뚜렷한 수익 가능성이 보이지 않는 상황에서 구매자들은 신중한 태도를 유지하고 있다.

중국에서는 EDC 수입 제안가가 하락하며 수입 가능 물량이 증가했다. 그러나 동부 지역의 저장 탱크 용량 부족 우려로 인해 중국 구매자들은 재고 확보와 추가 구매에 신중한 입장을 보이고 있다. 이번 가격 하락은 전반적인 글로벌 공급 과잉 영향이 크며, 가성소다 가격 하락에 따른 일부 설비의 생산량 축소 효과는 이를 상쇄하지 못하고 있다.

반면, VCM은 CFR FE Asia가 540달러로 5달러, CFR SE Asia는 565달러로 15달러 상승했다. 유럽은 FOB NWE 520달러로 변동이 없었다.

지난주 VCM 현물 수입가는 역내 지속적인 공급 제약으로 인해 상승했다. 그러나 다운스트림인 PVC 수요가 정체되면서 구매 활동은 부진한 상황이며, 구매자들은 PVC 수요 회복 조짐이 보이지 않는 점을 고려해 VCM 확보에 신중한 태도를 보이고 있다.

중국에서는 동북아 주요 공급업체들이 여전히 예정된 정기보수 중인 관계로 VCM 수입가에 대한 협의가 이뤄지지 않았다. 국내외 PVC 수요 모두 정체되면서 구매 관심도 전반적으로 낮은 수준에 머물렀다.

VCM 현물 공급은 일본과 한국에서 봄철 정기보수 시즌이 진행 중인 영향으로 제한된 상태다. 또한 일본 지바(Chiba)의 한 EDC 생산설비는 몇 주 전 발생한 화재 이후 무기한 가동 중단된 상태로, 이에 따라 통합 VCM 설비도 감산 운영 중이며, 해당 업체는 보유 중인 EDC 재고를 현물 시장에 전환 공급하고 있는 것으로 전해졌다.

원료 에틸렌(Ethylene)은 CFR NE Asia가 780달러로 10달러 하락했고, CFR SE Asia는 870달러로 변동이 없었다. 다운스트림 PVC는 CFR China가 680달러로 보합세에 그쳤다.

한화솔루션은 여수 소재 VCM 55만톤 플랜트의 가동률을 80% 수준으로 감축 가동하고 있다.

중국 Shanghai Chlor-Alkali는 상하이(Shanghai) 차오징(Caojing) 소재 EDC 70만톤, VCM 20만톤 플랜트를 5월말 약 한달간 정기보수 들어갈 계획이다. <박한솔 책임연구원>