LDPE(Low-Density Polyethylene)는 동남아가 하락했다.

아시아 LDPE 시장은 국제유가가 배럴당 69달러대로 상승했지만 수요부진과 공급과잉에 약세를 지속하고 있다.

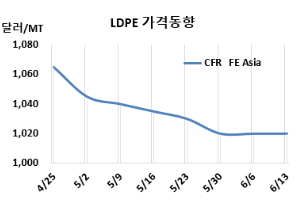

LDPE 시세는 6월11일 CFR FE Asia가 톤당 1020달러로 변동이 없었고, CFR SE Asia는 1075달러로 15달러 하락했다. CFR India는 1125달러로 보합세에 그쳤다. 유럽은 6월13일 FD NWE 1100유로로 20유로 떨어졌다.

국제유가는 6월11일 브렌트유(Brent) 기준 배럴당 69.77달러로 약 5달러 상승했지만 아시아 LDPE 시장은 수요부진과 공급부담 속에 약세를 지속했다.

중국 시장은 일부 재가동으로 가격 하락 압력이 형성되고 있다. 구매자들도 긴급 수요 위주로만 거래에 나서며 재고 확보는 꺼리고 있고, 시장 분위기는 침체된 상태다. 제안에 대한 수용도 제한적이며 거래 심리는 개선되지 않고 있다. 수입 물량 감소가 예상되는 가운데, 시장의 단기 회복 가능성은 낮아 보인다.

동남아 시장은 7월 선적분에 대한 국내 생산업체들의 신규 제안이 발표에도 하락세를 보였다. 전반적인 가격 흐름은 안정적이었으나, 일부 현물 거래는 낮은 수준에서 체결되었다. 수요는 여전히 부진했으며, 개선 조짐은 거의 없었다. 시장 참가자들은 이러한 구매 심리 위축이 3분기 미국발 수출 물량에 대한 불확실성과, 수입 관세 인상 가능성에 대한 우려 확산 때문이라고 지적했다.

인디아 시장은 구매자들이 필요한 물량만 최소한으로 확보하는 전략을 유지하며 전반적인 수요가 약화된 상태다. 가격 변동성이 이어지면서 재고 수준도 낮게 유지되고 있으며, 수입산과 국산 그레이드 모두 시장에 대거 유입되며 공급 과잉 우려가 확대됐다.

수요 부진과 맞물린 이 같은 공급 증가로 인해, 시장에서는 향후 몇 주간 추가 가격 하락 가능성에 대한 기대가 형성되고 있다. 이에 따라 현지 생산업체들은 수요 진작을 위해 구매 전·후 다양한 할인 정책을 도입하고 있다.

그러나 이 같은 인센티브에도 불구하고 전반적인 구매 심리는 여전히 냉담하며, PE(Polyethylene) 시장 전반의 불확실성과 수요 위축 기조가 지속되고 있다.

중국 시장에 6월말/7월초 선적 조건으로 필름(Film) 그레이드에 대해 중동이 1000-1040달러로 전주와 동일하게 제시했다. 베트남에는 해외 공급업체들이 1050-1100달러로 20달러 낮게 요구했다. 인디아는 중동이 1110-1140달러로 동일하게 제시했다.

원료 에틸렌(Ethylene)은 CFR NE Asia 톤당 780달러, CFR SE Asia는 850달러로 변동이 없었다. LDPE(CFR FE Asia)와 에틸렌(CFR NE Asia)의 스프레드는 톤당 240달러로 변동이 없었고, 손익분기점 150달러 보다 크게 높아 흑자가 지속되고 있는 것으로 분석된다.

중국 Sinopec Maoming Petrochemical은 광둥성(Guangdong) 소재 LDPE 25만톤 플랜트를 6월11일 정기보수 들어갔다. Shanghai Petrochemical은 상하이(Shanghai) 소재 LDPE 10만톤 플랜트를 6월1일-7월11일 일정으로 정기보수 들어갔다.

프랑스 토탈에너지스(TotalEnergies)는 카를랭(Carling) 소재 LDPE 11만톤 플랜트에 대해 6월6일 기술적 문제로 FM(불가항력)을 선언했다. <박한솔 책임연구원>