PET(Polyethylene Terephthalate)는 상승했다.

아시아 PET 시장은 국제유가 급등과 원료비 상승, 해상운임 부담 속에 강세를 이어갔으며, 중국 주요 플랜트들은 마진 악화와 정기보수로 잇따라 가동을 중단했다.

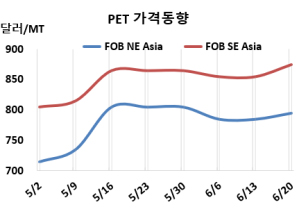

병(Bottle) 그레이드 PET 시세는 6월18일 FOB NE Asia가 795달러로 10달러, FOB SE Asia는 875달러로 20달러 상승했다. CFR S Asia는 860달러로 10달러 올랐다. 유럽은 6월20일 FD NWE가 톤당 980유로, 미국은 DDP West Coast가 1215달러로 변동이 없었다.

국제유가 중동 리스크로 불확실성이 고조되며 6월18일 브렌트유(Brent) 기준 배럴당 76.70달러로 약 7달러 급등했다. 지속적인 지정학적 불안정성과 함께 미국의 원유 비축량이 제한되면서 국제 유가에 상당한 상승 압력이 가해지고 있다. 중동 지역의 주요 에너지 인프라에 대한 잠재적 교란 가능성이 여전히 글로벌 원유 공급에 중대한 리스크로 작용하면서, 시장 전반에는 불확실성이 팽배해 있다. 상황이 점점 더 악화되는 가운데 뚜렷한 해결책이 보이지 않아, 에너지 시장은 공급 차질 우려와 광범위한 경기 둔화 우려에 따라 높은 변동성을 지속할 것으로 보인다.

아시아 PET 현물 가격은 업스트림 에너지 비용 상승과 원료 가격 인상으로 생산 원가가 올라 강세를 보였다. 해외 공급자들의 수입 제안 가격도 오르면서 현물 가격의 상승세를 더욱 부추겼다. 여기에 해상운임 상승까지 겹치면서 해당 지역 가격에 추가 상승 압력을 가하고 있다.

한편, 인디아 릴라이언스(Reliance Industries)는 6월13일 PET 가격을 kg당 2.5루피 인상했다.

원료 MEG(Monoethylene Glycol)는 CFR China 톤당 533달러로 10달러, CFR SE Asia는 538달러로 15달러 상승했다. PTA(Purified Terephthalic Acid)는 CFR China 665달러로 45달러, CFR SE Asia 690달러로 50달러 치솟았다.

중국 Zhejiang Wankai New Materials는 충칭(Chongqing) 소재 PET 60만톤 플랜트를 6월16일 마진악화로 가동 중단하였다. China Resources Chemical도 창저우(Changzhou) 소재 PET 66만톤 플랜트를 6월22일 마진악화로, Sanfame Group 역시 장인(Jiangyin) 소재 PET 510만톤 플랜트를 7월1일 마진악화로 가동 중단할 예정이다.

Jiangsu Sanfangxiang은 장쑤성(Jiangsu) 소재 PET 100만톤 플랜트를 지난주 정기보수 들어갔다.

Chongqing Wankai New Materials Technology는 충칭소재 PET 60만톤 플랜트를, Hainan Yisheng Petrochemical은 하이난성(Hainan) 소재 PET 75만톤 플랜트를 7월1일 정기보수할 계획이다. <박한솔 책임연구원>