일본, 메이저 대부분 영업이익 감소 … 구조조정 개선방안 검토

일본 석유화학산업은 이른 시기 구조조정에 성공한 것으로 평가되나 2025년 불황 여파를 피하지 못했다.

일본 석유화학공업협회에 따르면, 일본은 2025년 11월 에틸렌(Ethylene) 가동률이 78.2%에 머물렀다. 2025년에는 1월 80.6%와 8월 81.9%를 제외하면 모든 달에 가동률이 70%대에 머물렀으며 1년 내내 손익분기점 90%를 하회했다.

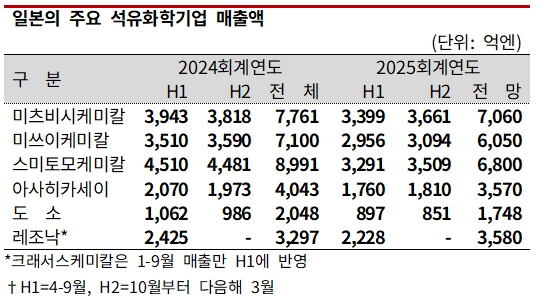

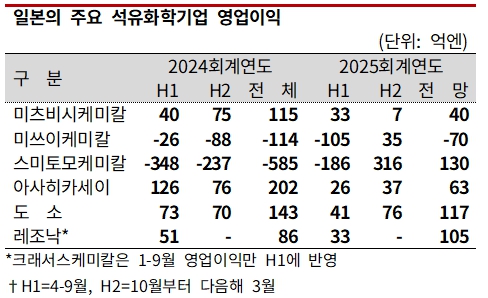

주요 화학 메이저들은 석유화학 사업에서 일제히 침체를 겪고 있다.

2025회계연도(2025년 4월-2026년 3월) 기준 상반기에 해당하는 4-9월에는 사우디 정유‧석유화학 자회사 페트로라비(PetroRabigh) 호조로 영업적자 폭을 축소한 스미토모케미칼(Sumitomo Chemical)을 제외하고 미츠비시케미칼(Mitsubishi Chemical), 미쓰이케미칼(Mitsui Chemicals), 아사히카세이(Asahi Kasei), 도소(Tosoh)는 모두 영업이익이 전년동기대비 감소했다.

이에 따라 대부분 메이저들은 2025회계연도 영업실적 전망치를 하향 조정했다.

일본 석유화학기업들은 수년 전에 선제적으로 에틸렌 구조조정을 실시했으나 중국발 공급과잉 여파가 거세 2025년까지도 불황에서 벗어나지 못하고 있다. 일본 내부에서도 물류비가 급등했고 경기침체 장기화로 소비심리가 전반적으로 둔화된 영향도 큰 것으로 파악된다.

이에 따라 일본 석유화학기업들은 현재 12기 남은 스팀 크래커를 2030년 8기까지 줄이는 방안을 검토하고 있다.

유도제품 분야에서는 미쓰이케미칼, 스미토모케미칼, 이데미츠코산(Idemitsu Kosan)이 2026년 4월 폴리올레핀(Polyolefin) 사업을 통합하는 방향으로 구조개혁을 추진하고 있다.

그러나 에틸렌과 폴리올레핀 분야 모두 구조조정 속도가 나지 않고 있다. 일본 정부와 산업 관계자 대다수가 코로나19(신종 코로나바이러스 감염증) 팬데믹(Pandemic: 세계적 대유행) 이후 에틸렌과 같은 필수제품은 자국에서 만들어 소비하는 것을 중시하고 있고 구조조정 후 조직 및 인력 재편 문제도 크기 때문이다.

결국 일본 석유화학공업협회도 현재 논의되고 있는 구조조정이 2020년대 후반에야 본격적으로 추진될 것으로 예상하고 있다.

아울러 2026년 에틸렌 가동률은 80%를 사이에 두고 등락을 반복하고 중국과 일본 모두 경기침체 상태여서 석유화학 사업의 수익 개선이 요원할 것으로 우려하고 있다.