LG화학과 일본 파나소닉(Panasonic)의 자동차용 배터리 사업전략이 비교되고 있다.

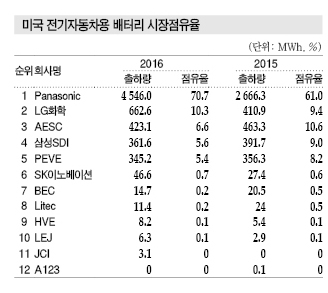

LG화학은 2016년 미국에서 출하된 전기자동차(EV)에 적재된 배터리를 기준으로 판매량이 2015년에 비해 61.3% 급증함으로써 시장점유율이 10.3%에 달해 2위에 올라섰으나 70.7%를 장악한 파나소닉을 넘어서기에는 역부족이었던 것으로 판단되고 있다.

삼성SDI는 5.6%로 3.4%포인트 줄어들며 4위에, SK이노베이션은 0.7%로 6위에 이름을 올렸다.

테슬라, EV배터리 시장 “장악”

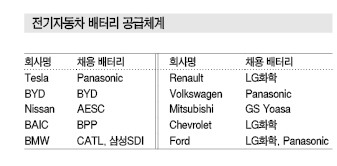

파나소닉은 테슬라(Tesla)에게 독점 공급함으로써 미국시장을 장악할 수 있었던 것으로 파악되고 있다.

테슬라는 2003년 설립 초기부터 파나소닉의 배터리를 채용했으며 2008년 출시한 로드스터는 물론 고급 세단인 모델S에도 독점 공급하고 있다.

테슬라는 초기 EV부터 원형 배터리를 기준으로 설계해 저가로 상업화함에 따라 초기 시장을 선점할 수 있었던 것으로 파악되고 있다.

경쟁기업들이 가격과 주행거리 부담으로 소형 자동차에 집중한 반면 프리미엄 대형 세단에 집중하면서 시장장악에 성공한 것으로 분석되고 있다.

테슬라의 EV 모델S는 2012년 6월 출시부터 2015년까지 누적판매량이 10만대를 넘어섰으며 2016년에는 약 4만-5만대를 판매한 것으로 추산되고 있다.

파나소닉과 함께 배터리 채용기술을 확보함에 따라 코스트 경쟁력을 확보해 진입장벽을 높이고 있다.

파나소닉의 모델S용 배터리는 85kWh 배터리 팩의 무게가 540kg이고 16개 모듈에 7104개의 원형 LiB(Lithium-ion Battery) 셀이 포함돼 에너지 밀도가 Nissan의 Leaf에 비해 2배 수준으로 파악되고 있다.

원형 LiB 가격은 kWh당 140달러로 각형에 비해 60-100달러 낮은 수준이다.

하지만, LG화학과 SK이노베이션은 파우치형을 생산하고 있어 테슬라 진입이 어려웠던 것으로 알려졌다.

테슬라의 엘론 머스크(Elan Musk) 대표는 “테슬라에 탑재되는 배터리는 파나소닉이 독점할 것”이라며 “모델X와 모델S 뿐만 아니라 2017년 말 출시하는 보급형 EV 모델3에도 파나소닉의 배터리를 탑재할 예정”이라고 강조했다.

테슬라는 모델3를 2017년 말 출시해 글로벌 보급형 시장을 공략함에 따라 유럽 EV 생산기업들과 경쟁을 본격화할 예정이다. 2016년 3월 출시예고 후 예약건수가 32만5000대에 달했으며 2016년 말에는 40만대를 넘어선 것으로 추정되고 있다.

배터리 용량은 44kWh와 66kWh로 출시하며 파나소닉이 전량 공급할 예정이어서 글로벌 시장점유율에서도 1-2위를 경쟁할 것으로 예상된다.

다만, 테슬라 의존도가 높아 수익 리스크가 높다는 의견도 제시되고 있다.

파나소닉, 독점체제 강화 …

파나소닉과 테슬라는 총 5조원 가량을 투입해 2017년까지 미국 네바다에 50만대의 EV에 배터리를 공급할 수 있는 「기가팩토리」를 건설하고 있으며 파나소닉이 약 2조원을 무리하게 투입했다.

파나소닉의 쓰가 가즈히로 회장은 2016년 1월 “테슬라로부터 주문이 늘기만을 기다리고 있다”고 밝혔다.

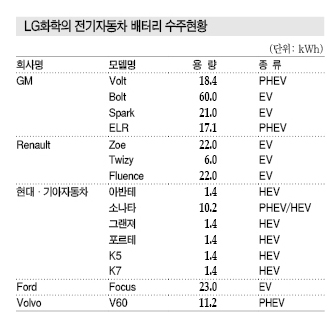

LG화학은 미국 플러그인하이브리드전기자동차(PHEV) 판매량 2만4739대로 1위를 차지한 GM의 Volt에 배터리를 공급하고 있으나 투입량이 대당 18.4kWh 수준에 불과해 파나소닉을 넘어서지 못한 것으로 못하고 있다.

GM은 LG화학의 60kWh 배터리를 탑재한 순수EV Bolt를 2016년 말 상업화해 2017년 본격적인 매출이 발생할 것으로 기대하고 있으나 파나소닉의 미국시장 장악력을 따라잡기에는 역부족인 것으로 파악되고 있다.

LG화학은 Bolt가 3만대 수준 판매되면 관련매출이 4000억원 가량 발생할 것으로 기대하고 있다.

하지만, Bolt는 2016년 12월 미국 캘리포니아와 오레곤에서 우선 출시했으나 판매량이 2016년 12월 579대, 2017년 1월 1162대로 집계돼 기존 PHEV Volt의 판매량 3691대, 1611대에도 미치지 못하고 있다.

2017년 2월1일 국내에도 출시했으나 EV 인프라 구축이 미흡해 판매량이 저조함에 따라 매출 확대에 타격을 입을 것으로 예상되고 있다.

LG화학은 Bolt가 미국 전역으로 판매되는 2017년 9월부터 매출이 본격화될 것으로 기대하고 있으나 테슬라가 장악한 시장에 진입하기 위해서는 저가공세가 불가피해 판매량이 늘어나도 수익 창출이 가능할 수 있을지 의문이 제기되고 있다.

LG화학이 파우치형, 삼성SDI는 각형을 개발해 공급하고 있으나 테슬라가 원형 배터리 원천기술을 2014년 공개하면서 자동차 생산기업들이 오히려 원형 배터리 채용을 확대하는 등 경쟁이 치열해지고 있다.

삼성SDI는 미국 EV 스타트업인 Lucid Motors와 2016년 말 차세대 원통형 배터리를 활용한 EV를 공동개발한다고 밝힌 바 있다.

LG화학은 파우치형 개발을 계속해 경량화와 안정성을 강화할 예정이다. 원형 배터리는 무게가 무겁고 배터리 수명 문제가 제기돼 유럽 자동차 생산기업들은 파우치형을 선호할 것으로 기대하고 있다.

다만, 원형이 코스트 경쟁력을 갖추고 있어 파우치형도 원형에 비슷한 수준으로 코스트 절감이 요구되고 있다.

GM은 2016년 LG화학으로부터 2차전지를 2020년 달성이 가능한 kWh당 145달러에 공급받고 있다고 밝혀 가격하락 압박이 이어졌던 것으로 파악되고 있다.

전문가들은 Bolt에 장착되는 배터리 가격이 공급초기 셀 기준 kWh당 145달러이며 2019년부터 시장경쟁이 본격화됨에 따라 2020년 100달러 수준까지 하락할 것으로 예상하고 있다.

시장 관계자는 “2016년 말 기준 배터리 가격이 평균 270달러 수준인 것을 감안하면 LG화학은 경쟁기업에 비해 저렴하게 공급하고 있다”고 주장했다.

중국 견제로 수익성 악화일로…

중국시장은 고성장하고 있으나 사드(THAAD: 고고도미사일방어체제) 보복으로 진출이 어려워짐에 따라 유럽시장 의존도가 높아질 것으로 예상되고 있다.

글로벌 EV 판매량은 2015년 테슬라의 모델S 5만366대, Nissan의 Leaf 4만3870대, Mitsubishi Outlander, PHEV 4만3259대, BYD의 Qin 3만1898대, BMW의 i3 2만4083대, Kandi의 Panda EV 2만390대, BYD의 Tang 1만8375대, Chevrolet의 Volt의 1만7508대, Volkswagen의 e-Golf 1만7282대 순으로 파악되고 있다.

BYD는 테슬라를 제치고 Qin과 Tang을 총 6만1722대를 판매해 테슬라가 판매한 5만574대를 제친 것으로 파악되고 있다.

중국기업은 Kandi와 Zotye가 각각 7위, 9위에 올랐다.

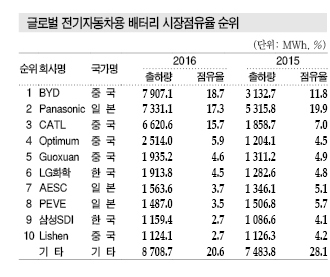

글로벌 EV 배터리 시장은 2016년 테슬라와 BYD가 시장을 장악해 LG화학과 삼성SDI의 시장점유율이 크게 상승하기 어려웠던 것으로 파악되고 있다.

다만, BYD는 EV용 배터리가 리튬인산철(LFP) 기반으로 내수용 수준에 그칠 것으로 예상되고 있다.

글로벌 자동차용 배터리 생산기업들은 경쟁이 치열해지고 있어 적자생산을 계속함에 따라 중대형 배터리인 자동차용 뿐만 아니라 ESS(Energy Storage System)용으로 전환이 시급한 것으로 파악되고 있다.

파나소닉, LG화학, 삼성SDI 등은 2016년에 이어 2017년에도 배터리 사업에서 적자생산이 이어질 것으로 예상되고 있다.

LG화학은 2차전지 생산량이 증가하고 있음에도 불구하고 배터리 매출이 2015년 3조2000억원에서 2016년 3조6000억으로 증가했으나 영업이익은 2015년 5억원에서 2016년 마이너스 493억원으로 적자전환됐다.

ESS 매출이 2016년 2700억원에서 2017년 5000억원으로 늘어날 것으로 예상되고 있으나 자동차용의 확대 없이는 배터리 사업 성장이 어려울 것으로 판단되고 있다. <허웅 기자: hw@chemlocus.com>

표, 그래프 : <미국 전기자동차용 배터리 시장점유율><글로벌 전기자동차용 배터리 시장점유율 순위><전기자동차 배터리 공급체계><LG화학의 전기자동차 배터리 수주현황>