세계 페놀(Phenol) 시장은 성장성이 둔화되고 있다.

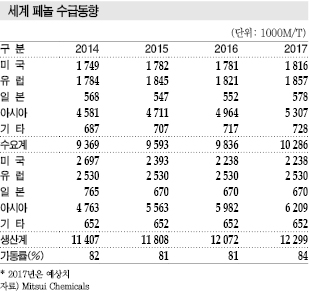

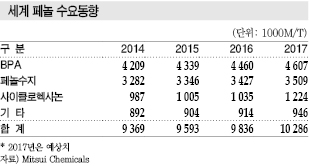

유럽, 미국, 아시아에서 다운스트림 수요가 감소하고 있기 때문으로 2016년에는 세계 수요가 984만톤으로 전년대비 2.5% 증가하는데 그쳤다.

용도별로는 BPA(Bisphenol-A)용이 446만톤으로 2.8%, 페놀수지(Phenolic Resin)용이 343만톤으로 2.4%, 나일론(Nylon) 원료인 사이클로헥사논(Cyclohexanone)용이 104만톤으로 3.0%, 기타가 91만톤으로 1.1% 증가했다.

페놀 수요는 BPA용과 페놀수지용이 전체의 80%를 차지하고 있고 BPA는 PC(Polycarbonate) 및 에폭시수지(Epoxy Resin) 제조용이 주류를 이루고 있다. BPA와 페놀수지는 대부분 자동차, 사무·전자기기, 건축 관련분야에 사용되며 경제성장률과 밀접한 관계를 나타내고 있다.

지역별로는 미국 수요가 2015년 178만톤으로 0.1%, 유럽은 182만톤으로 1.3% 감소한 반면 일본은 55만톤으로 0.9%, 아시아는 496만톤으로 5.4%, 기타는 72만톤으로 1.4% 증가했다.

세계 페놀 플랜트 가동률은 81% 수준으로 2015년과 비슷했다.

다운스트림 침체로 공급과잉 지속

페놀은 BPA, 페놀수지 생산에 주로 투입되고 있으나 다운스트림 수요가 부진함에 따라 공급과잉이 지속되고 있다.

2017년 초 나프타(Naphtha) 가격이 톤당 500달러 이상을 유지함에 따라 벤젠(Benzene) 가격이 1000달러를 넘어서 페놀도 3월 1000달러 수준까지 상승했으나 이후 계속 하락하며 최근에는 840-845달러 수준에 그치고 있다.

특히, 국내 페놀 시장은 LG화학이 57만5000톤, 금호P&B화학이 37만톤으로 증설함으로써 공급이 총 94만5000톤에 달하고 있으나 수요가 살아나지 않아 고전을 면치 못하고 있다.

LG화학은 BPA-PC, 금호P&B화학은 BPA-에폭시수지로 이어지는 다운스트림을 구축하고 있어 일정비율을 자가소비하고 있으나 과잉물량 처리에 어려움을 겪고 있다.

BPA는 페놀과 아세톤을 약 75대25 비율로 투입해 페놀 수요의 대부분을 차지하고 있다.

에폭시수지는 선박용 페인트가 40-50%를 차지하고 있으나 조선산업 침체로 수요 부진이 이어지고 있으며 최근에는 수익성이 개선된 것으로 나타났으나 전반적인 수요에는 큰 변동이 없는 것으로 알려졌다.

PC는 5대 범용 EP(Engineering Plastic) 가운데 하나로 투명하고 전기적 특성이 우수하며 내충격성, 내열성, 내한성 등이 뛰어나 광범위하게 채용되고 있다. 하지만, 전기전자용이 전체 수요의 60% 이상을 차지하고 있는 가운데 최근 스마트폰 하우징 소재가 메탈로 전환되면서 수요가 줄어들고 있다.

자동차용 수요는 중국 자동차 생산량이 소폭 감소함에 따라 줄어들었으나 장기적으로는 증가할 것으로 예상되고 있다.

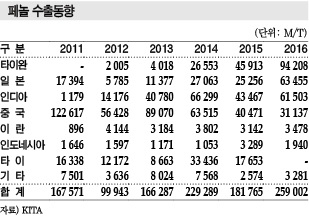

타이완, 페놀 수출 책임진다!

페놀은 중국의 자급률 확대로 중국 수출이 감소한 것과 대조적으로 타이완 수출은 증가하고 있다.

타이완 수출은 2011년 전무했으나 2012년 2005톤을 수입한 후 2013년 4018톤으로 2배 확대했으며 2014년 2만6553톤, 2015년 4만5913톤으로 계속 늘어났고 2016년에는 9만4208톤으로 급증했다.

전체 수출에서 차지하는 비중도 36%로 확대됐다.

일본, 인디아 수출 역시 증가하며 2016년 각각 6만3455톤, 6만1503톤으로 타이완의 뒤를 이었다.

반면, 중국 수출은 2011년 12만톤 이상으로 전체의 73%를 차지했으나 중국이 자급률을 확대함에 따라 2012년 5만6428톤으로 감소했으며 2013년에는 8만9070톤으로 다시 증가했으나 꾸준히 감소해 2016년에는 3만1137톤까지 격감했다.

전체 수출은 2016년 25만9002톤으로 전년대비 7만톤 이상 증가해 2011년 이후 가장 많은 수출을 기록했으나 최근에는 증감을 반복해 수출량을 예측하 기 힘들어지고 있다.

기 힘들어지고 있다.

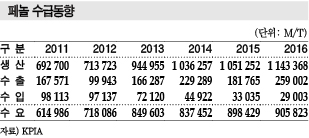

생산량은 2014년 이후 100만톤 이상을 유지했고 2016년에는 114만3368톤에 달했다. 국내수요는 2014년 83만7452톤으로 소폭 감소한 것을 제외하면 2011년 61만톤에서 2016년 90만5823톤으로 증가세를 이어가고 있다.

수입은 2011-2012년 9만톤을 넘어섰으나 이후 감소세를 이어가 2016년에는 2만9002톤에 불과했으며 타이완, 미국, 타이, 일본산이 주류를 이루고 있다.

사이클로헥사논, 신 성장동력으로…

세계 GDP(국내총생산) 성장률은 2017년 3.4%에 달할 것으로 예상되나 영국의 유럽연합(EU) 탈퇴, 미국의 대통령 선거 등으로 혼란했던 2016년에 이어 불투명한 상황이 이어지고 있다.

페놀 수요도 유럽(유로권)이 1.5%, 미국이 2.2% 증가하는 등 정세불안에도 불구하고 안정세를 유지하고 있으나 전체적으로는 성장성이 둔화되고 있다.

아시아는 선진국과 같은 현상이 나타날 우려가 있으나 사이클로헥사논을 포함한 특정용도가 확대됨에 따라 세계시장 성장의 원동력으로 자리잡고 있다.

일부에서는 세계 페놀 수요증가율이 2017년 4.6%로 GDP 성장률을 상회할 것으로 예상하고 있으나 3.4% 수준에 머물 것이라는 예측이 일반적이다.

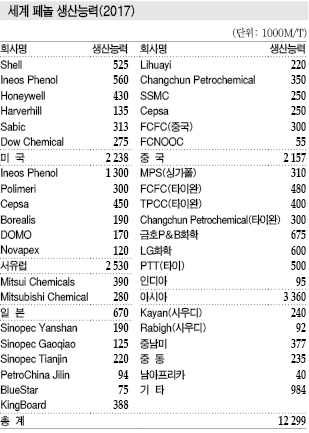

페놀 생산능력은 2017년 후반 사우디 PetroRabigh의 27만5000톤, 중국 CNOOC의 22만톤 플랜트가 신규 가동함에 따라 총 1230만톤으로 23만톤 확대될 것으로 예상된다.

수요가 45만톤 증가하는 점을 감안하면 가동률은 84%로 3%포인트 회복될 가능성이 제기되고 있다.

미국은 경제 호조가 이어지면서 안정적으로 가동하는 반면, 유럽은 2017년 말 이후 중동 신증설의 영향으로 역외물량이 유입되면서 상대적으로 가동률이 떨어질 것으로 예측되고 있다.

중국은 수요가 확대됨과 동시에 페놀공법 사이클로헥사논 플랜트가 신설됨에 따라 가동률이 상승할 것으로 예상되고 있다.

미국·유럽, 과잉능력 감축 불가피

미국은 2017년 GDP 성장률이 2.2%로 둔화되고 페놀 수요도 BPA용이 52만톤으로 2.0%, 페놀수지용이 72만톤으로 2.9%, 사이클로헥사논용이 35만톤으로 2.2% 증가함으로써 총 182만톤으로 2.0% 늘어나는데 그칠 것으로 예상되고 있다.

유럽은 GDP 성장률이 1.5%에 그치나 페놀 수요는 186만톤으로 2.0% 증가할 것으로 예측되고 있다. BPA용이 82만톤으로 2.5%, 페놀수지용은 34만톤으로 1.5%, 사이클로헥사논용이 43만톤으로 1.5% 늘어날 전망이다.

세계 페놀 수요에서 미국·유럽이 차지하는 비율은 2012년 41%에서 2017년 36%로 하락할 것으로 판단되고 있다.

유럽은 2012년까지 과잉물량을 아시아로 수출했으나 아시아에서 신증설이 활발해짐에 따라 2015년 이후 수출이 줄어들고 있다. 미국은 2015년 공급능력을 224만톤으로 감축했음에도 불구하고 2017년 가동률이 89%로 3.0%포인트 하락하고, 유럽은 공급능력이 253만톤으로 가동률이 1.0%포인트 상승에도 불구하고 69%에 머무를 것으로 예측되고 있다.

유럽은 생산능력 과잉이 계속됨에 따라 사우디 플랜트가 신규건설된 후 가동 중단 및 설비 폐기를 포함한 철수 가능성이 높아지고 있다.

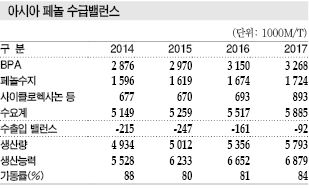

아시아는 GDP 성장률이 인디아 7.6%, 중국 6.2%, 동남아시아 5.0% 등으로 높은 수준을 유지하고 페놀 수요도 589만톤으로 6.7% 증가할 것으로 예상된다.

특히, 사이클로헥사논용은 일본 및 중국에서 페놀공법 플랜트가 건설될 예정이어서 45만톤으로 무려 166% 폭증할 가능성이 제기되고 있다.

BPA용도 중국 수요가 9.4% 증가하는데 힘입어 아시아 전체적으로 3.7% 늘어나고, 페놀수지용도 안정세를 계속해 3.0% 늘어날 것으로 예측되고 있다.

생산능력은 중국 및 사우디 신규건설의 영향으로 23만톤 확대되나 미국·유럽산 유입이 감소함에 따라 가동률이 84%로 3% 상승할 전망이다.

미국은 GDP 성장률이 2015년 2.6%에서 2016년 1.6%로 1.0%포인트 하락했으나 페놀 수요는 0.1% 감소에 그쳤다.

전체 수요의 약 30%를 차지하고 있는 BPA용 수요는 51만톤으로 3.9% 감소했으나 페놀수지용은 70만톤으로 1.6%, 사이클로헥사논·기타는 57만톤으로 1.5% 증가했다.

페놀수지용 수요는 주택 착공건수 및 자동차 판매량 증가가 긍정적으로 작용한 것으로 나타났다. 주택 착공건수는 경제 호조의 영향으로 2015년 110만호에서 2016년에도 116만호로 늘어났다.

반면, BPA용 수요는 마이너스 신장했다.

가동률은 2015년 Harverhill, Axiall의 구조재편으로 88%에서 92% 수준으로 상승해 세계 전체의 가동률에 비해 높은 수준을 유지했다.

유럽은 GDP 성장률이 2.1%에서 1.7%로 하락했으며 페놀 수요도 182만톤으로 감소했다.

BPA용은 80만톤으로 4.7% 감소한 반면, 페놀수지용은 33만톤으로 1.7%, 사이클로헥사논·기타는 69만톤으로 1.4% 증가했다.

생산능력은 변화하지 않았으나 미국산 유입, 역외 수출, 수요가 모두 감소함에 따라 가동률이 68%로 2015년과 동일했다.

아시아, BPA용 중심으로 안정세

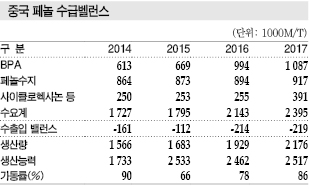

중국은 GDP 성장률이 6.6%로 0.3%포인트 하락했음에도 페놀 수요는 214만톤으로 19.4% 급증했다.

특히, PC용이 호조를 보이고 있는 BPA용이 공급능력 확대로 무려 48.6% 급증해 99만톤에 달했다. 페놀수지용은 89만톤으로 2.4%, 사이클로헥사논을 포함한 기타는 26만톤으로 0.8% 증가했다.

BPA용 이외에는 G20에 따른 환경규제, 역외물량 유입 증가 등의 영향으로 GDP 성장률을 하회하는 신장세에 머물렀다.

생산능력은 신규 가동이 없었으나 Gaoqiao Petrochemical이 7만5000톤 플랜트를 가동중단해 253만톤에서 246만톤으로 줄어들었다.

수입은 미국산, 타이완산, 한국산 유입량이 늘어나 14만톤에서 26만톤으로 증가했다.

가동률은 BPA 생산능력 확대에 따른 수요 신장에 힘입어 66%에서 78%로 상승했다.

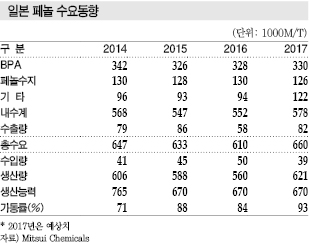

일본은 GDP 성장률이 2015년에 이어 2016년에도 0.5%에 머물렀으나 페놀 수요는 55만톤으로 GDP를 상회하는 수준으로 신장했다.

BPA용이 33만톤으로 0.6%, 페놀수지용이 13만톤으로 1.6%, 기타가 9만톤으로 1.1% 증가했다.

BPA용은 BPA 유도제품 생산설비의 해외이전이 일단락됨에 따라 소폭 증가했고, 페놀수지용은 주택 착공건수가 2015년 91만호에서 2016년 97만호로 증가한 영향을 받았다.

수출은 6만톤으로 약 3만톤 감소했으며 중국, 아세안(ASEAN), 한국이 주류를 이루고 있다. 수입은 BPA용이 대부분이나 5000톤 감소해 5만톤에 불과했다.

생산능력은 변화하지 않았으나 플랜트 트러블의 영향으로 가동률은 88%에서 84%로 하락했다.

한국은 BPA용이 72만톤으로 0.4% 감소했으나 페놀수지용이 9만톤으로 2.7% 증가함에 따라 총 83만톤으로 크게 변화하지 않았다.

생산능력은 금호석유화학의 증설로 123만톤으로 확대됐고 가동률은 86%를 나타냈다.

타이완 수요는 90만톤으로 3.2% 감소했다.

BPA용은 53만톤으로 8.8% 줄어들었으나 페놀수지용은 10만톤으로 1.0% 증가해 안정세를 유지했다. 사이클로헥사논용은 2014년 신규건설에 따른 영향이 계속됨에 따라 27만톤으로 8.0% 증가했다.

생산능력은 118만톤으로 변화하지 않았으며, 가동률은 수출 및 BPA 수요 감소로 80%에서 72%로 하락했다.

아세안 수요는 54만톤으로 8.5% 감소했다.

페놀수지용은 8만톤으로 비슷한 수준을 유지했으나 BPA용은 일부 BPA 플랜트 가동률이 크게 하락함에 따라 39만톤으로 12.2% 줄어들었다.

생산능력은 타이 PTT 증설의 영향으로 80만톤으로 24만톤 확대됐다.

표, 그래프: <세계 페놀 수급동향, 페놀 수출동향, 페놀 수급동향, 세계 페놀 수요동향, 세계 페놀 생산능력(2017), 아시아 페놀 수급밸런스, 중국 페놀 수급벨런스, 일본 페놀 수요동향>