에틸렌(Ethylene)은 1300달러대 후반으로 올라섰다.

아시아 에틸렌 시장은 국제유가가 급락하고 타이완이 재가동을 앞두고 있음에도 불구하고 오히려 상승해 의구심이 증폭되고 있다.

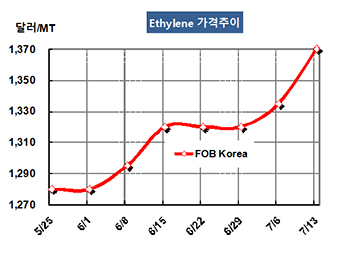

에틸렌 시세는 7월13일 FOB Korea 톤당 1370달러로 35달러 상승했고 CFR SE Asia도 1280달러로 20달러 올랐다. CFR NE Asia는 20달러 상승해 1410달러를 형성함으로T 6개월만에 최고치를 나타냈다.

FOB Korea가 가장 크게 올라 CFR SEA와 FOB Korea의 스프레드가 톤당 마이너스 90달러로 확대됐다.

국제유가가 브렌트유(Brent) 기준 배럴당 75.33달러로 급락하고 나프타(Naphtha) 역시 640달러 안팎으로 떨어졌음에도 불구하고 역방향 움직임을 나타냈다.

일본기업들이 Maruzen Petrochemical, Keiyo Ethylene, JXTG에너지의 트러블에 따른 가동률 하락으로 구매를 확대하고 있다고 하나 공급과잉이 확대되는 시점이어서 무역상들이 개입해 상승세를 유발한 것으로 판단되고 있다.

Formosa Petrochemical은 6주간의 정기보수를 마치고 7월14일 Mailiao 소재 No.1 에틸렌 70만톤 크래커를 재가동할 예정이다. 프로필렌(Propylene) 생산능력은 35만톤, 부타디엔(Butadiene)은 10만9000톤이다.

Mitsui Chemicals은 6월 말 정기보수에 들어갔던 Osaka 소재 에틸렌 50만톤 크래커를 7월 말 재가동할 예정이었으나 8월 중순으로 연기할 것으로 알려졌다.

에스오일(S-Oil)은 온산 소재 HS-RFCC(High-Severity Residue Fluid Catalytic Cracker)의 상업가동을 앞두고 안정화시키고 있는 것으로 알려졌다. 에틸렌 생산능력은 20만톤, 프로필렌은 66만톤이다.

일부에서는 롯데케미칼이 9-10월, LG화학도 9-11월 스팀 크래커의 정기보수를 실시할 예정이어서 에틸렌 현물시세가 반등했다고 주장하고 있으나 에틸렌 저장능력이나 저장기간을 고려할 때 어불성설로 받아들여지고 있다.

특히, 미국-중국의 무역전쟁으로 중국의 폴리머 수요가 전반적으로 줄어들고 있다는 측면을 무시한 헛소리에 지나지 않는다는 평가가 주류를 이루고 있다.

한편, 한화토탈은 2019년 2/4분기에 대산 소재 스팀 크래커를 30-45일간 정기보수하면서 에틸렌 생산능력을 109만톤에서 140만톤으로, 프로필렌은 93만톤에서 106만톤으로 디보틀넥킹함은 물론 원료를 나프타 중심에서 LPG(액화석유가스) 사용을 확대할 수 있도록 설비를 교체할 계획이다.