P-X(Para-Xylene)는 급락세로 전환됐다.

아시아 P-X 시장은 중국이 수입을 중단한 영향이 가시화되고 있으며 2월 중순에는 최악의 상황이 우려되고 있다.

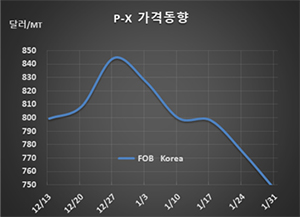

P-X 시세는 1월31일 FOB Korea 톤당 746달러로 28달러 급락했고 CFR SE Asia도 754달러로 28달러 급락했다. CFR China 역시 764달러로 28달러 급락했다.

국제유가가 브렌트유(Brent) 기준 배럴당 58.16달러로 1주일 전에 비해 5.03달러 폭락한 가운데 원료로 사용되는 나프타(Naphtha) 역시 C&F Japan 톤당 513달러로 19달러 급락한 영향을 받았다.

특히, 중국이 코로나바이러스의 확산을 막기 위해 춘절연휴 기간을 2월2일까지 3일간 연장한 가운데 수입업무를 중단함으로써 공급과잉이 확대되고 있다.

중국은 PTA(Purified Terephthalic Acid) 가동이 원활하지 않은 것으로 알려졌고 P-X 수입중단이 장기화될 가능성이 커 심각한 타격이 우려되고 있다.

PTA와 P-X의 스프레드는 톤당 117달러로 19달러 벌어짐으로써 수익성이 양호한 것으로 분석되고 있으나 중국의 가동중단 사태가 부담으로 작용하고 있다.

한편, P-X는 2월 ACP(아시아 계약가격)도 성립되지 않을 가능성이 높아지고 있다.

엑손모빌(ExxonMobil)을 CFR Asia 920달러, 에쓰오일을 비롯해 SK종합화학. 일본의 JXTG에너지, 이데미츠코산(Idemitsu Kosan)이 900달러, 인디아의 Reliance Industries는 870달러를 요구했으나 현물가격과의 차이가 커 PTA 생산기업들이 받아들이지 않을 것이 확실시된다.

P-X의 ACP는 P-X 상업공급 메이저 2사와 PTA 생산기업 2사 이상이 동의하면 성립되나 2019년 9월 870달러를 끝으로 더이상 성립되지 않고 있다.