PP(Polypropylene)는 동남아시아에서 폭락현상이 나타났다.

아시아 PP 시장은 동남아시아에서 폭락 및 급락 현상이 나타났으나 동북아시아도 폭락세가 재연될 가능성이 제기되고 있다.

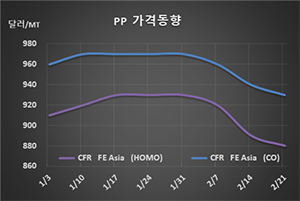

PP 시세는 2월19일 라피아(Raffia) 및 인젝션(Injection) 그레이드가 CFR FE Asia 톤당 880달러로 10달러 하락했으나 CFR SE Asia는 900달러로 30달러 폭락했다. IPP Film 및 BOPP도 FEA는 900달러를 형성했으나 SEA는 920달러 및 930달러로 30달러 폭락했다. 블록 코폴리머(Block Copolymer)는 FEA가 930달러로 10달러, SEA는 940달러로 20달러 하락했다.

중국 우한(Wuhan)에서 발생한 코로나19 사태가 조기에 진정되지 않으면서 중국 수요가 감소하고 재고가 증가함으로써 하락이 불가피했다.

중국은 재고량이 150만톤에 달하는 것으로 추정되고 있다.

그러나 동북아시아는 코로나19 사태에 대응해 가동률을 감축해 공급을 줄임으로써 타격을 최소화한 반면, 동남아시아는 중국, 말레이산이 베트남에 대량 유입되면서 폭락이 불가피했다. 바이어들이 유입 증가에 따라 구매를 최소화했기 때문이다. 중국산은 현물가격에서 일정 수준 할인해주는 조건을 제시한 것으로 알려졌다.

효성베트남이 붕타우(Vung Tau) 소재 PDH(Propane Dehydrogenation) 베이스 PP 30만톤 플랜트 1기를 가동한 것도 폭락요인으로 작용했다. 현재는 프로필렌(Propylene)을 수입해 호모폴리머 위주로 생산하고 있다. 또다른 30만톤 플랜트는 2020년 하반기에 상업가동할 예정이나 정확한 시기가 미정이다.

중국은 3월에도 정상화가 불투명한 가운데 미국산이 유입되고 있어 동북아시아도 다시 급락할 가능성이 제기되고 있다. 중국은 2019년 PP 수입량이 380만톤에 달했으나 미국산은 수입관세가 30%에 달해 유입이 차단된 것으로 나타났다.

타이완의 LCY Chemical도 기술적 문제로 1월29일 가동을 중단했던 PP 40만톤 플랜트를 풀가동 체제로 전환했다. 25만톤 라인과 15만톤 라인으로 구성돼 있다.

중국에서는 Fund Energy가 PP 40만톤 플랜트를 2월24일부터 15일 동안 정기보수할 예정이다.