HDPE(High-Density Polyethylene)는 700달러가 위태로워지고 있다.

아시아 HDPE 시장은 4월 중순 폭등에 대한 반발이 확산되고 있는 가운데 중국 메이저가 재가동함으로써 폭락이 불가피했다.

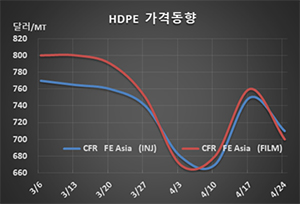

HDPE 시세는 4월22일 인젝션(Injection) 그레이드가 CFR FE Asia 톤당 710달러로 40달러 폭락했으나 CFR SE Asia는 700달러로 10달러 하락에 그쳤다. 블로우 몰딩(Blow-Molding)도 FEA는 720달러로 30달러 급락했으나 SEA는 700달러로 10달러 하락에 머물렀다. 필름(Film)은 FEA가 700달러로 60달러 폭락했고 SEA도 690달러로 30달러 급락했으며, 얀(Yarn)은 FEA가 720달러로 50달러 폭락했고, SEA는 700달러로 20달러 하락했다.

중국 내수가격도 필름 그레이드 기준 ex-works 톤당 6900위안으로 700위안 대폭락했다.

중국을 중심으로 이유가 없는 폭등에 대한 반발로 구매수요가 크게 줄어든 가운데 국제유가까지 21달러대로 추락함으로써 수요 감소를 부채질했다.

코로나19(신종 코로나바일스 감염증) 사태가 유럽, 미국, 중남미, 일본, 동남아시아로 확산되면서 수요가 살아날 기미를 보이지 않고 있는 것도 폭락을 가속화시키는 요인으로 작용했다. 글로벌 경제가 2분기에도 침체될 것이 확실시되고 있기 때문이다.

중국도 수요가 위축된 가운데 동남아시아 수출이 어렵게 되자 가동률을 낮은 수준으로 유지하고 있으나 폭락세를 막지는 못했다.

일부에서는 포장용을 비롯해 소비재용, 헬스케어용 수요 증가를 기대하고 있으나 전체적으로 수요 위축을 커버허기에는 역부족인 것으로 판단되고 있다.

Sinopec Zhenhai Refining & Chemical이 컴프레셔 이상으로 4월16일 가동을 중단했던 에틸렌(Ethylene) 100만톤, 프로필렌(Propylene) 55만톤, 부타디엔(Butadiene) 18만톤 크래커와 함께 PE 45만톤, PP(Polypropylene) 50만톤, MEG(Monoethylene Glycol) 65만톤 플랜트를 재가동한 것도 영향을 미쳤다.