에틸렌(Ethylene)은 한국산의 폭락세가 멈추었다.

아시아 에틸렌 시장은 국제유가가 배럴당 82달러대 초반으로 하락했으나 11월 초 폭락한 영향으로 하락하지 않았다.

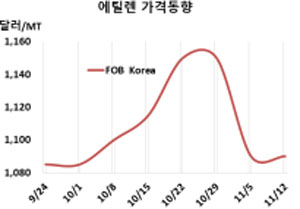

에틸렌 시세는 11월12일 FOB Korea 톤당 1090달러로 보합세를 형성했으나 CFR SE Asia는 1075달러 10달러 하락했다. CFR NE Asia 역시 1160달러로 10달러 떨어졌다.

나프타(Naphtha)가 700달러대 후반으로 올라섰음에도 에틸렌(CFR NE Asia)과 나프타(C&F Japan)의 스프레드가 톤당 381달러에 달해 비 계열화 기준 손익분기점 350달러를 상회함으로써 스팀 크래커들이 풀가동 체제를 유지해 공급과잉이 해소되지 않고 있기 때문이다.

다만, 한국산은 11월5일 60달러 폭락한 영향이 작용해 보합세에 머물렀다.

중국의 전력난이 완전히 해소되지 않으면서 SM(Styrene Monomer), MEG(Monoethylene Glycol) 생산이 정상화되지 않고 있는 것도 약세요인으로 작용했다.

중국의 비계열화 기준 SM 마진이 톤당 마이너스 65달러 수준으로 악화된 것도 에틸렌 수요 증가를 저해하고 있다. 중국의 Jiangsu Leasty Chemical은 마진 악화에 따라 11월12일 SM 20만톤 플랜트의 가동을 중단한 것으로 알려졌다. 다만, 다른 20만톤 플랜트는 정상 가동하고 있다.

특히, PE(Polyethylene)가 폭락세를 계속하고 있고 PVC(Polyvinyl Chloride)도 폭락세 이후 구매수요가 줄어들어 에틸렌이 폭락현상을 재현할 가능성이 제기되고 있다. (박한솔 선임연구원)