|

CFR FE Asia 920달러로 30달러 떨어져 … 10월 하순부터 추락현상

관리자

화학뉴스 2022.11.07 LLDPE(Linear Low-Density Polyethylene)는 연속 폭락했다.

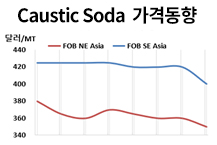

LLDPE 시세는 11월2일 CFR FE Asia가 톤당 920달러로 30달러 폭락했고 CFR SE Asia는 1000달러로 20달러 하락했다. 특히, CFR S Asia는 1095달러로 50달러 대폭락했다. 표, 그래프: <LLDPE 가격동향> |

| 제목 | 날짜 | 첨부 | 스크랩 |

|---|---|---|---|

| [석유화학] LLDPE, 5년 6개월 만의 최저점 탈피했다! | 2026-01-20 | ||

| [석유화학] LLDPE, 부진 속 지역별 등락 엇갈렸다! | 2026-01-13 | ||

| [석유화학] LLDPE, 결국 800달러선이 무너졌다! | 2025-12-22 | ||

| [석유화학] LLDPE, 인디아 800달러 곧 무너질까? | 2025-12-15 | ||

| [석유화학] LLDPE, 인디아 800달러 초반까지 떨어졌다! | 2025-12-08 |