CMC(Carboxymethyl Cellulose)는 수요가 꾸준히 증가하고 있다.

CMC는 다양한 용도에 사용되며 최근에는 전기자동차(EV) 시장 성장에 따라 음극재 슬러리에 첨가하는 LiB(리튬이온전지)용이 수요 증가를 견인하고 있다.

용도별로 차이는 있으나 코로나19(신종 코로나바이러스 감염증) 팬데믹(Pandemic: 세계적 대유행)으로 침체됐던 경기가 회복되면서 대부분 용도에서 수요가 증가하고 있다.

다만, CMC 생산기업들은 원료‧연료 가격 급등에 따른 코스트 부담 확대를 우려하고 있으며 채산성 개선을 적극 추진하고 있다.

생분해성‧안전성 바탕 광범위 용도에서 활용

CMC는 음이온계 수용성 고분자이며 목재펄프, 목화솜펄프 등 천연 식물섬유를 원료로 사용하고 있다.

고순도 펄프에서 얻은 셀룰로스(Cellulose)에 MCA(Monochloroacetic Acid)를 반응시켜 셀룰로스 수산기를 카복실메틸기로 치환하고 중화‧정제‧건조‧분쇄‧분류 공정을 거쳐 백색 분체(과립 형태)로 생산하고 있다.

CMC는 원료로 목질 베이스 셀룰로스를 사용하기 때문에 완만한 생분해성을 보유하고 있고 인체에 대한 안전성이 높으며 환경부하가 적은 것으로 평가되고 있다.

천연 접착제에 비해 쉽게 부식되지 않고 시간에 따른 변화가 적으며 기름, 그리스, 유기용매에는 불용성을 나타내나 보호 콜로이드, 유화 분산, 고체 분산성이 뛰어난 특징이 있다.

CMC는 순도에 따라 99% 이상을 S, 70% 이상을 A, 70% 이하를 B 그레이드로 분류하며 셀룰로스 특유의 막을 형성하는 성질에 따라 투명한 피막을 형성할 뿐만 아니라 전분, PVA(Polyvinyl Alcohol)에 비해 생물화학적 산소요구량(BOD)이 낮은 것이 특징이다.

에테르화도(DS)에 따라서도 특성이 달라진다.

에테르화는 셀룰로스의 무수글루코스 단위 중 3개 있는 수산기가 몇 개 에테르화됐는지를 나타내며, 에테르화 정도에 따라 증점성, 분산성, 접착성, 유화안정성, 보수성 등이 달라지며 이론적으로는 DS 3.0까지 얻을 수 있으나 실용적으로는 0.5-1.6이 주류를 이루고 있다.

LiB 음극 페이스트 바인더용이 성장 견인

CMC는 LiB 용도를 중심으로 성장세를 이어갈 것으로 예상된다.

LiB 음극 페이스트 바인더로 사용되고 있으며 생산기업들은 품질 향상과 공급 안정화에 주력하고 있다.

음극 바인더는 PVDF(Polyvinylidene Fluoride)를 사용하는 용제계, SBR(Styrene Butadiene Rubber)과 CMC를 조합한 수계로 구분되며, 최근 환경부하 저감효과가 있고 높은 안정성을 갖춘 수계가 각광받고 있다.

음극은 활물질 카본을 집전체에 도포하는 작용을 하며 균일하면서 정확하게 도포하기 위해서는 바인더의 역할이 중요한 것으로 평가된다. 수분산성이 뛰어난 타입이 LiB용으로 주로 사용되며 활물질을 균일하게 분산시킴은 물론 집전체에 대한 밀착성 향상이 요구된다.

CMC의 보호콜로이드성을 활용해 분산안정 기능과 표면보호 기능을 얻을 수 있고 에테르화도에 따라 점성을 억제할 수 있는 점이 강점이다.

생산기업들은 CMC 수용액 중에 섞여 있는 미용해 겔 입자를 작게 만들어 도포공정에서 문제가 되는 핀볼 발생을 줄이거나 겔 함유량을 줄여 페이스트 제조공정에서 여과작업을 생략하는 등 생산성 향상에 기여하는 신제품 개발을 본격화하고 있다.

LiB 시장은 전기자동차 등 친환경 자동차가 부상하면서 앞으로도 높은 성장률을 나타낼 것으로 기대된다.

자동차기업들은 전기자동차 고기능화 및 생산 확대에 주력하고 있으며 배터리 생산기업들이 LiB의 뒤를 이을 차세대 배터리 개발에 주력하고 있으나 아직 초기단계이기 때문에 LiB가 주류를 이루는 시기가 당분간 계속될 것으로 예상된다.

Fuji Keizai에 따르면, 자동차용 2차전지 시장은 2022년 세계적으로 146조8470억원을 형성해 전년대비 2배 폭증했으며 중국이 68조5680억원으로 1위를 차지했고 유럽 44조1040억원, 북미 21조400억원, 일본 5조9110억원 등이 뒤를 이었다.

앞으로 세계 각국이 전기자동차 생산을 확대하며 2050년에는 전체 시장이 635조9710억원으로 2021년에 비해 8.7배 성장할 것으로 전망되고 있다.

Knowledgestore에 따르면, LiB용 바인더 소재는 CMC가 2022년 4억3100만달러로 전년대비 27.1% 증가했고 2022-2027년 연평균 15.7% 늘어 2027년 8억9600만달러에 달할 것으로 예상된다.

최근 전기자동차 시장 성장과 함께 자동차용 LiB 수요가 급증하며 소재 경쟁이 치열해지고 있으나 자동차용은 코스트 뿐만 아니라 신뢰성 등 높은 성능이 우선시되기 때문에 LiB 상업화 초기부터 음극 페이스트 바인더용으로 투입됐던 CMC가 높은 점유율을 유지하고 있다.

특히, 일본산 CMC는 생산기업들이 니즈를 충족시킬 수 있을 만큼 충분한 기술개발 능력을 갖추었고 철저한 품질관리와 안정적인 공급체제를 확립함으로써 높은 점유율을 유지하고 있다.

다만, CMC 생산기업들은 코스트 상승을 우려하고 있다.

원료·연료가 폭등하고 엔화 약세가 이어지면서 원료용 펄프 뿐만 아니라 가성소다(Caustic Soda), MCA, 용제 거래가격이 함께 오르고 있기 때문이다. 건조공정에서는 연료가격 폭등이 가장 큰 부담으로 작용하고 있다.

일본, 고품질 그레이드 중심 출하량 증가

일본은 DKS, 다이셀미라이즈(Daicel Miraizu), 니치린케미칼(Nichirin Chemical), 일본제지(Nippon Paper) 4사가 CMC를 생산하고 있다.

일반 용도에서 산업용까지 넓게 사용되며 일본 수요 중 최대 용도는 의약품‧화장품으로 파악된다. 의약 관련은 파스, 연고, 치약 등이 주요 용도이고 화장품은 보수제 등에 사용되고 있다.

토목용은 어스드릴(Earth Drill) 공법과 연속지중벽 공법, 요수가압실드 공법을 채용한 대규모 공사에 사용되며, 식품용은 식품첨가물로 유산균 음료, 냉동식품 등에 투입되고 있다.

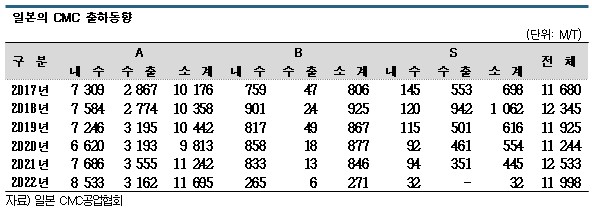

일본은 CMC 출하량이 2022년 8330톤으로 전년대비 3.0% 증가했으나 수출이 3168톤으로 19.0% 급감함으로써 전체 수요는 1만1998톤으로 4.0% 감소한 것으로 집계된다.

CMC 출하량은 코로나19 팬데믹으로 2020년 경제활동 및 소비가 둔화되며 감소했으나 2021년 반등 효과로 10%대 성장했고 2022년에도 증가세를 나타냈다.

A 그레이드 출하량은 8533톤으로 11.0% 증가했다. 의약품‧화장품, 세제, 페인트, LiB용이 증가한 반면, 토목‧건축용이 감소했고 식품용은 2021년과 비슷한 수준을 나타냈다.

용도별로 차이가 있으나 고품질이 요구되는 용도를 중심으로 수요가 꾸준히 이어지고 있다.

수출은 2016년 이후 3000톤대를 유지하며 2021년 3920톤으로 4000톤에 육박했으나 2022년에는 S 그레이드가 대폭 줄었고 B 그레이드는 전무했다.

세계적으로 물류비 부담이 확대되면서 채산성을 고려해 낮은 그레이드를 중심으로 수출을 줄인 곳이 많은 것으로 파악되고 있다.

2022년 수입량은 6240톤으로 14.0% 증가했고 중국산이 90% 가까이 차지했다. (K)